La calculadora de préstamos es clave para estimar cuotas, intereses y plazos de créditos otorgados.

Su uso adecuado permite planear responsablemente, evitar sobreendeudamiento y negociar mejores condiciones financieras.

Calculadora de Préstamos

Tabla de valores comunes en préstamos personales, hipotecarios y de vehículos

La siguiente tabla recopila los valores más comunes en préstamos comerciales según tipo, plazo, tasa de interés y periodicidad de pago. Esta información es útil como base referencial para utilizar una calculadora de préstamos en entornos reales.

| Tipo de préstamo | Monto común (USD) | Plazo típico (meses) | Tasa interés anual (%) | Cuota mensual aprox. (USD) | Pago total estimado (USD) |

|---|---|---|---|---|---|

| Personal | 2,000 – 10,000 | 12 – 48 | 16 – 28 | 95 – 320 | 2,280 – 15,300 |

| Vehículo nuevo | 8,000 – 40,000 | 36 – 72 | 9 – 15 | 250 – 780 | 9,400 – 47,000 |

| Vehículo usado | 5,000 – 25,000 | 24 – 60 | 11 – 19 | 180 – 590 | 6,100 – 29,000 |

| Hipotecario | 50,000 – 300,000 | 180 – 360 | 7 – 12 | 350 – 2,000 | 120,000 – 600,000 |

| Libre inversión | 3,000 – 30,000 | 24 – 60 | 14 – 25 | 140 – 700 | 3,800 – 38,000 |

| Educativo | 1,000 – 15,000 | 12 – 60 | 5 – 12 | 90 – 330 | 1,100 – 17,500 |

Nota: Los valores están estimados usando tasa fija, amortización mensual y sin considerar seguros ni otros costos asociados. Calculados con fórmula de amortización francesa.

Fórmulas utilizadas en una calculadora de préstamos

Una calculadora de préstamos se basa en fórmulas financieras que permiten estimar el valor de la cuota mensual, el total pagado al finalizar el préstamo y los intereses totales.

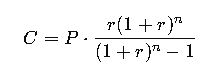

1. Cálculo de la cuota mensual (sistema francés)

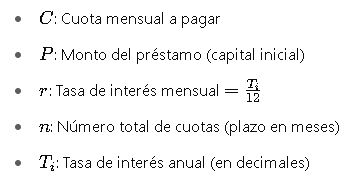

Donde:

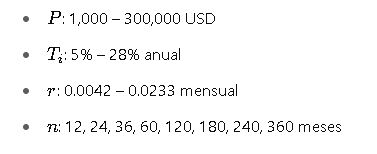

Valores comunes:

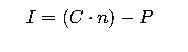

2. Cálculo del interés total pagado

Donde:

3. Cálculo del costo total del préstamo

Donde:

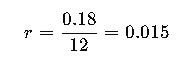

4. Conversión de tasa anual a mensual

Este ajuste es relevante para préstamos con tasas compuestas.

Casos de uso reales y desarrollo completo

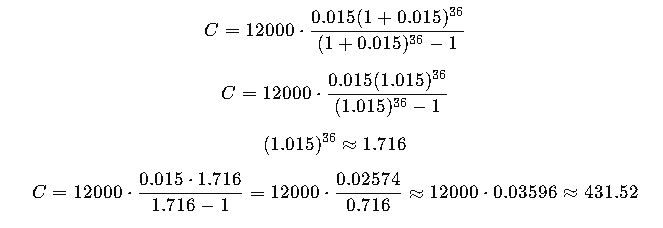

Caso 1: Préstamo personal para reforma del hogar

Escenario:

Luis desea reformar su casa y necesita un préstamo de USD 12,000. Le ofrecen una tasa fija del 18% anual con plazo de 36 meses.

Paso 1: Convertir la tasa anual a mensual

Paso 2: Aplicar fórmula de cuota mensual

Resultado:

- Cuota mensual: USD 431.52

- Intereses:

- Total pagado: USD 15,534.72

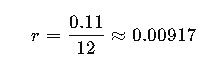

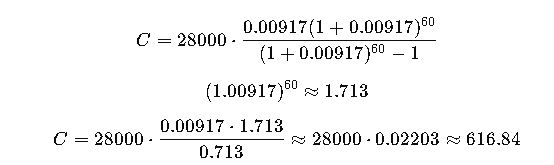

Caso 2: Crédito de vehículo nuevo

Escenario:

Claudia compra un carro nuevo por USD 28,000, financiado al 11% anual durante 60 meses.

Paso 1: Tasa mensual

Paso 2: Cálculo cuota mensual

Resultado:

- Cuota mensual: USD 616.84

- Intereses:

- Total pagado: USD 37,010.40

Otros factores relevantes en el cálculo de préstamos

1. Seguros asociados

- Seguros de vida o desempleo pueden incrementar la cuota mensual entre un 0.3% y 1.5%.

- Deben incluirse como parte del valor total del préstamo (ver normativa local).

2. Comisiones y gastos administrativos

- Bancos suelen incluir comisiones de apertura entre el 1% y 3% del capital.

- Estos valores no siempre están incluidos en la calculadora estándar.

3. Normativas y regulación

- En Colombia, los préstamos deben cumplir con la tasa máxima legal definida por la Superintendencia Financiera.

- En EE.UU., se aplica la Tasa APR (Annual Percentage Rate) que incluye costos adicionales.

Enlaces útiles:

Comparación entre sistemas de amortización

| Sistema | Características principales | Uso común |

|---|---|---|

| Francés | Cuotas fijas, intereses altos al inicio | Hipotecas, vehículos |

| Alemán | Cuota decreciente, amortización constante | Préstamos técnicos |

| Americano | Intereses mensuales + capital al final | Bonos, leasing |

| Cuota variable | Ajuste según inflación o referencia (IBR, UVR) | Créditos largos |

Mejores prácticas al usar una calculadora de préstamos

- Validar tasa efectiva vs nominal: puede cambiar significativamente el resultado.

- Simular diferentes plazos: mayores plazos reducen cuotas, pero aumentan el total pagado.

- Verificar si incluye seguros: para no subestimar el valor real.

- Usar herramientas con desgloses completos: algunas calculadoras online permiten incluir seguros, comisiones y visualización del cuadro de amortización.

Cuadro de amortización mensual detallado

Una de las herramientas más valiosas que puede incluir una buena calculadora de préstamos es el cuadro de amortización, el cual desglosa cómo se compone cada cuota: cuánto se destina a intereses, cuánto a capital y cómo disminuye el saldo.

A continuación, se muestra un ejemplo para un préstamo de USD 5,000, al 12% anual, a 24 meses.

Parámetros:

- Capital: $5,000

- Tasa: 12% anual (1% mensual)

- Plazo: 24 meses

- Cuota mensual: calculada con fórmula = $235.37

| Mes | Cuota ($) | Interés ($) | Capital ($) | Saldo ($) |

|---|---|---|---|---|

| 1 | 235.37 | 50.00 | 185.37 | 4,814.63 |

| 2 | 235.37 | 48.15 | 187.22 | 4,627.41 |

| 3 | 235.37 | 46.27 | 189.10 | 4,438.31 |

| 4 | 235.37 | 44.38 | 190.99 | 4,247.32 |

| … | … | … | … | … |

| 23 | 235.37 | 4.65 | 230.72 | 234.21 |

| 24 | 235.37 | 2.34 | 233.03 | 0.00 |

Totales:

- Intereses pagados: $649.02

- Total pagado: $5,649.02

Este tipo de descomposición permite visualizar que en los primeros meses se paga más interés que capital. Esta es una característica típica del sistema francés.

Consideraciones normativas y legales

Las calculadoras de préstamos deben respetar las normativas financieras locales e internacionales. Aquí algunos puntos clave:

En Colombia (NTC 1106 y normas de la Superfinanciera):

- Debe indicarse claramente la tasa efectiva anual.

- Se debe presentar el valor total a pagar, incluyendo intereses y otros cargos.

- Las entidades están obligadas a presentar el costo financiero total (CFT) o equivalente.

En EE.UU. (Regulación Z – Truth in Lending Act):

- Se exige mostrar la APR (Annual Percentage Rate), que incluye comisiones, seguros y cualquier cargo.

- El cliente debe recibir el disclosure statement con todas las condiciones antes de aceptar el crédito.

Comparador de préstamos: cómo elegir la mejor opción

Una buena calculadora de préstamos puede integrar un comparador, que permita evaluar distintas ofertas bancarias. Algunos factores clave a comparar:

| Criterio | Por qué es importante |

|---|---|

| Tasa efectiva anual | Impacta directamente en los intereses totales |

| Comisión de apertura | Puede elevar el costo inicial sin ser evidente |

| Periodicidad de pago | Mensual, bimestral o quincenal afecta la liquidez |

| Amortización anticipada | Penalización o beneficio por pagar antes |

| Seguros asociados | Pueden ser obligatorios o incluir beneficios extras |

| Costo Total del Crédito | Suma de capital, intereses, comisiones y seguros |

Consejo profesional: Simular al menos 3 escenarios antes de tomar una decisión. Ajustar plazo y monto puede representar miles de dólares de diferencia.

Herramientas online confiables

Estas plataformas ofrecen calculadoras actualizadas, confiables y alineadas con normativas internacionales:

- Bankrate – Loan Calculator

- Superintendencia Financiera de Colombia – Simuladores

- Consumer.gov – Loan Basics

Consejos avanzados para optimizar tu préstamo

- Usa la preaprobación a tu favor: solicita varias cotizaciones con preaprobación para comparar condiciones sin afectar tu historial crediticio.

- Evita plazos demasiado largos: aunque reducen la cuota, aumentan los intereses pagados.

- Amortiza capital cuando puedas: si tu contrato lo permite sin penalización, reducirás intereses a futuro.

- Verifica tu puntaje de crédito antes: en muchos países, una mejor calificación crediticia implica mejores tasas.

- Consulta simuladores oficiales: para asegurarte que los cálculos estén alineados con lo exigido por ley.

Glosario técnico de términos clave

| Término | Definición técnica breve |

|---|---|

| Cuota | Pago periódico compuesto por intereses y amortización del capital |

| Capital | Monto inicial solicitado como préstamo |

| Interés | Costo del dinero prestado, expresado como porcentaje anual |

| Tasa efectiva anual | Tasa que incluye el efecto compuesto de intereses mensuales |

| Amortización | Reducción progresiva del capital con cada cuota |

| Cuadro de amortización | Tabla que desglosa el pago mensual en capital, interés y saldo |

| Tasa nominal | Tasa sin tener en cuenta la capitalización o frecuencia de pagos |

| Tasa APR | Tasa anual que incluye todos los costos del préstamo, obligatoria en EE.UU. |

| Comisiones | Cargos por apertura, estudio o gestión del crédito |

Conclusión técnica y utilidad práctica

La calculadora de préstamos es una herramienta indispensable para evaluar las condiciones reales de un crédito. Su correcto uso permite:

- Tomar decisiones informadas y financieramente sostenibles.

- Negociar mejores tasas y condiciones.

- Evitar el sobreendeudamiento.

- Planificar con claridad el impacto en la liquidez mensual.

Los profesionales financieros, asesores de crédito, emprendedores y usuarios individuales pueden beneficiarse ampliamente del uso de calculadoras avanzadas que integren cuadros de amortización, comparadores y análisis de escenarios múltiples.

Invertir unos minutos en simular correctamente un préstamo puede representar un ahorro de cientos o miles de dólares a lo largo del tiempo.