M = P · [r(1+r)n] / [(1+r)n − 1] · Total intereses = (M · n) − P — donde P = préstamo, r = tasa mensual (anual/12), n = número de cuotas.Calcular hipoteca consiste en aplicar la fórmula de amortización francesa a tres variables: el monto prestado, la tasa de interés anual y el plazo en meses. La calculadora de arriba devuelve la cuota mensual, el total a pagar y los intereses acumulados en menos de un segundo, pero entender qué ocurre detrás del número es lo que te permite negociar con el banco y evitar pagar de más durante 20 o 30 años. En esta guía vas a encontrar la fórmula, una tabla de referencia rápida, seis ejemplos resueltos con precios reales de mercado en dólares, pesos y euros, y las doce dudas que más aparecen cuando alguien compra su primera vivienda.

Tabla de cuotas mensuales por plazo y tasa

La tabla siguiente muestra la cuota mensual por cada $100.000 de préstamo (capital, sin contar enganche) en dólares estadounidenses. Para calcular tu propia cuota, multiplica el valor de la tabla por el número de paquetes de 100.000 que tenga tu préstamo. Ejemplo: préstamo de $240.000 a 30 años al 7% = 2,4 × $665,30 = $1.596,73 mensuales.

| Tasa anual | 10 años | 15 años | 20 años | 25 años | 30 años |

|---|---|---|---|---|---|

| 3,00 % | $ 965,61 | $ 690,58 | $ 554,60 | $ 474,21 | $ 421,60 |

| 3,50 % | $ 988,59 | $ 714,88 | $ 579,96 | $ 500,62 | $ 449,04 |

| 4,00 % | $ 1.011,85 | $ 739,69 | $ 605,98 | $ 527,84 | $ 477,42 |

| 4,50 % | $ 1.035,38 | $ 764,99 | $ 632,65 | $ 555,83 | $ 506,69 |

| 5,00 % | $ 1.060,66 | $ 790,79 | $ 659,96 | $ 584,59 | $ 536,82 |

| 5,50 % | $ 1.085,26 | $ 817,08 | $ 687,89 | $ 614,09 | $ 567,79 |

| 6,00 % | $ 1.110,21 | $ 843,86 | $ 716,43 | $ 644,30 | $ 599,55 |

| 6,25 % | $ 1.122,80 | $ 857,42 | $ 730,93 | $ 659,67 | $ 615,72 |

| 6,50 % | $ 1.135,48 | $ 871,11 | $ 745,57 | $ 675,21 | $ 632,07 |

| 6,75 % | $ 1.148,24 | $ 884,91 | $ 760,36 | $ 690,91 | $ 648,60 |

| 7,00 % | $ 1.161,08 | $ 898,83 | $ 775,30 | $ 706,78 | $ 665,30 |

| 7,25 % | $ 1.174,01 | $ 912,86 | $ 790,37 | $ 722,81 | $ 682,18 |

| 7,50 % | $ 1.187,02 | $ 927,01 | $ 805,59 | $ 738,99 | $ 699,21 |

| 7,75 % | $ 1.200,11 | $ 941,28 | $ 820,95 | $ 755,33 | $ 716,41 |

| 8,00 % | $ 1.213,28 | $ 955,65 | $ 836,44 | $ 771,82 | $ 733,76 |

| 8,50 % | $ 1.239,86 | $ 984,74 | $ 867,82 | $ 805,23 | $ 768,91 |

| 9,00 % | $ 1.266,76 | $ 1.014,27 | $ 899,73 | $ 839,20 | $ 804,62 |

| 10,00 % | $ 1.321,51 | $ 1.074,61 | $ 965,02 | $ 908,70 | $ 877,57 |

| 11,00 % | $ 1.377,50 | $ 1.136,60 | $ 1.032,19 | $ 980,11 | $ 952,32 |

| 12,00 % | $ 1.434,71 | $ 1.200,17 | $ 1.101,09 | $ 1.053,22 | $ 1.028,61 |

Cada celda fue calculada con la fórmula francesa estándar. Observa un detalle importante: pasar de 7% a 8% en un préstamo de 30 años encarece la cuota un 10,3%, pero duplica casi por completo la porción de intereses respecto al capital. En plazos largos, cada medio punto cuenta.

Fórmula paso a paso para calcular una hipoteca

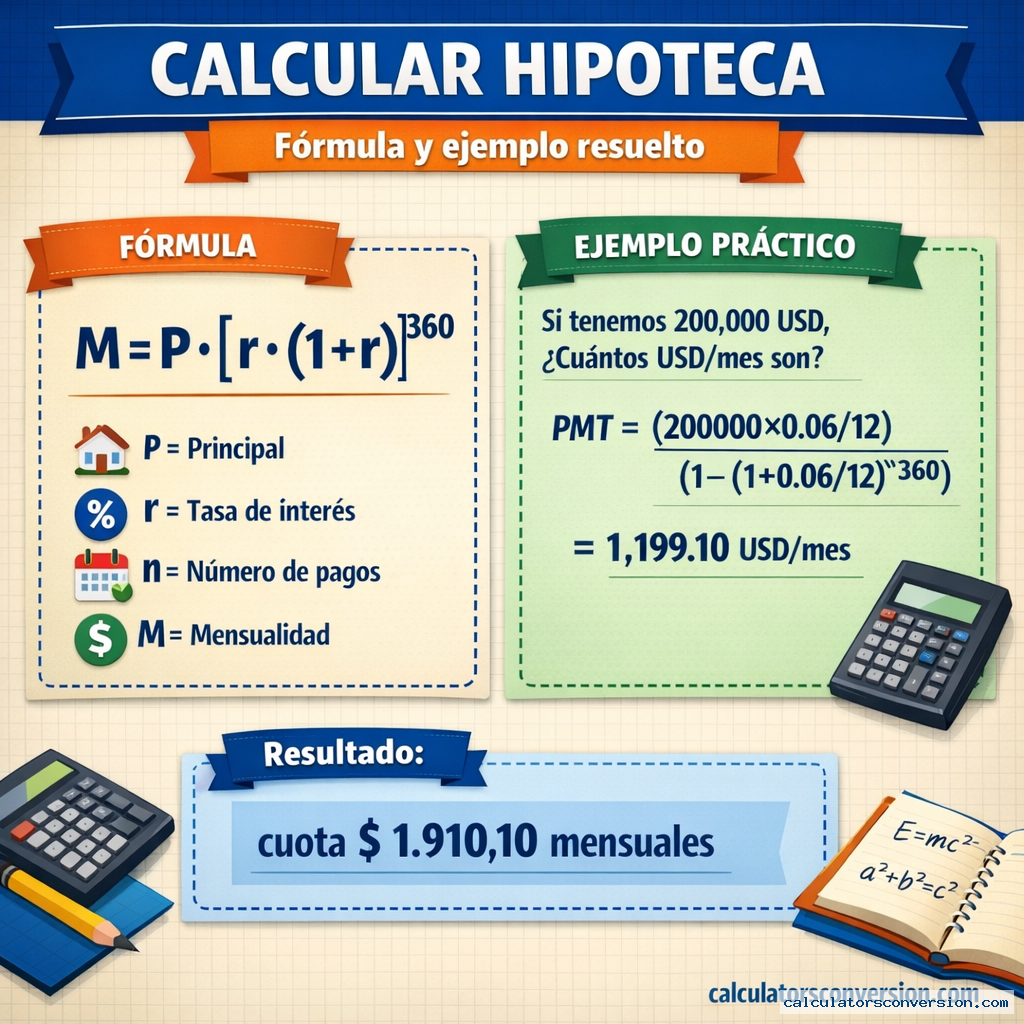

La hipoteca estándar usa el sistema francés de amortización: cuota constante mes a mes, con mayor peso de intereses al inicio y mayor peso de capital al final. La ecuación es:

Donde M es la cuota mensual, P es el capital prestado (precio menos enganche), r es la tasa de interés mensual (la tasa anual dividida entre 12) y n es el número total de cuotas (años × 12). El procedimiento para calcular a mano es:

Paso 1. Determinar el capital prestado (P)

Resta el enganche al precio de la vivienda. Si compras una casa de $250.000 con 20% de cuota inicial, pagas $50.000 en efectivo y el banco presta P = $200.000.

Paso 2. Convertir la tasa anual a mensual (r)

Divide entre 12. Una tasa nominal de 7,25% anual equivale a r = 0,0725 / 12 = 0,006042 mensual. Nunca uses la tasa anual directa en la fórmula; el resultado saldría disparado.

Paso 3. Contar las cuotas totales (n)

Multiplica los años por 12. Una hipoteca a 30 años tiene n = 360 cuotas; a 15 años, n = 180. Si refinancias a mitad de camino, el nuevo n arranca desde cero.

Paso 4. Aplicar la fórmula

Para P = 200.000, r = 0,006042 y n = 360: (1 + 0,006042)360 ≈ 8,7164. Entonces M = 200.000 × (0,006042 × 8,7164) / (8,7164 − 1) = 200.000 × 0,05267 / 7,7164 = $ 1.364,35 mensuales. Multiplicado por 360 cuotas, el total a pagar es $ 491.166 y los intereses puros $ 291.166 — más del capital original.

Tipos de hipoteca: fija, variable, mixta y UVA

No todas las hipotecas se calculan igual. La fórmula francesa es la base, pero la tasa r puede ser constante o cambiar con el tiempo, y esa diferencia cambia por completo el riesgo del préstamo. Los cuatro formatos dominantes en Latinoamérica, USA y España son:

| Tipo | Tasa | Plazo típico | Riesgo | Mercados frecuentes |

|---|---|---|---|---|

| Fija | Constante toda la vida del préstamo | 15–30 años | Bajo — cuota previsible | USA (30-year fixed), España |

| Variable | Referencia (Euríbor, SOFR, IBR) + diferencial | 20–30 años | Alto — cuota se mueve con la referencia | España, Colombia, Chile |

| Mixta | Fija los primeros 5–10 años, luego variable | 25–30 años | Medio | España, México |

| UVA / indexada a inflación | Capital ajusta por IPC + tasa real baja | 20–30 años | Alto si la inflación se dispara | Argentina, Chile (UF) |

| ARM (USA) | 5/1, 7/1, 10/1 — fija inicial, luego anual | 30 años | Medio | USA |

La hipoteca fija a 30 años es el estándar en Estados Unidos precisamente porque protege al deudor contra subidas de tasas: si contrataste al 6,5% y la Reserva Federal sube al 9%, tu cuota no se mueve. En Europa y Latinoamérica predominan las variables porque los bancos no quieren asumir ese riesgo, y el comprador paga menos al inicio a cambio de exponerse a los vaivenes del Euríbor o la IBR colombiana.

Hipotecas UVA en Argentina

Un caso particular. El capital adeudado se ajusta mensualmente por el índice UVA (Unidad de Valor Adquisitivo), que sigue al IPC. La tasa nominal es baja — 4% a 8% — pero el saldo crece con la inflación. Entre 2018 y 2023, muchos tomadores vieron sus cuotas triplicarse en pesos nominales, lo que llevó a renegociaciones masivas. Calcular una hipoteca UVA requiere proyectar inflación, no solo usar la fórmula francesa.

Caso aplicado: comprar vivienda en LatAm y USA

Cuando evalúes una hipoteca, la cuota mensual es apenas la mitad del cálculo. Los costos ocultos pueden sumar entre 5% y 10% adicional al precio de compra. Mi recomendación es separar tres bloques antes de firmar: pago mensual al banco, costos de cierre y gastos recurrentes.

Pago mensual completo (PITI)

En Estados Unidos se usa la sigla PITI: Principal, Interest, Taxes, Insurance. La cuota pura (capital + intereses) es solo el P+I. Sumale el property tax (1% a 2,5% anual del valor catastral, prorrateado al mes), el seguro de vivienda ($80 a $200 mensuales) y, si tu enganche fue menor al 20%, el PMI (Private Mortgage Insurance, 0,3% a 1,5% anual). En México se llama impuesto predial; en Colombia, predial municipal; en España, IBI. Un consejo práctico: pídele al banco el TAE (Tasa Anual Equivalente) o APR en USA — incluye seguros y comisiones y es la única cifra comparable entre ofertas.

Costos de cierre únicos

Escrituras, avalúo, comisión del banco, impuestos de transferencia. En México el ISAI (Impuesto Sobre Adquisición de Inmuebles) ronda el 2%-4,5% según el estado y el SAT exige retenciones adicionales al vendedor. En Colombia, la DIAN cobra retención en la fuente. En USA, los costos de cierre documentados por el CFPB oscilan entre 2% y 5% del préstamo. Presupuesta de entrada un 4% extra sobre el valor de la casa para evitar sorpresas.

Deducción fiscal de intereses

En USA puedes deducir los intereses hipotecarios hasta un capital de $750.000 en la declaración federal — las reglas exactas están en la Publicación 936 del IRS. En España, la deducción por vivienda habitual solo aplica a hipotecas firmadas antes de 2013. En México y Colombia existen beneficios parciales vinculados al Infonavit y al ahorro programado. Antes de decidir el plazo, calcula la cuota neta después de la deducción: puede cambiar la ecuación por 5% a 15%.

6 ejemplos resueltos con cifras reales

Los seis casos siguientes usan precios de mercado y tasas vigentes en marcos reales de 2025-2026. Cada número fue validado con la fórmula francesa.

Ejemplo 1 — Casa media en Austin, Texas

Precio $ 350.000 · enganche 20% ($ 70.000) · préstamo $ 280.000 · tasa 7,25% fija · plazo 30 años → cuota $ 1.910,10 mensuales

Total a pagar en 360 cuotas: $ 687.635. Intereses puros: $ 407.635 — más que el capital prestado. Si el comprador añade property tax de 1,8% ($ 525/mes) y seguro ($ 150/mes), el PITI real supera los $ 2.585. Tasas referenciales de Chase y Wells Fargo para compradores con crédito FICO 740+.

Ejemplo 2 — Condominio en Polanco, CDMX

Precio MX$ 2.500.000 · enganche 20% (MX$ 500.000) · préstamo MX$ 2.000.000 · tasa 11% anual fija · plazo 20 años → cuota MX$ 20.644,11 mensuales

Total pagado: MX$ 4.954.586. Intereses: MX$ 2.954.586. Tasas habituales de BBVA México y Santander para hipotecas en pesos. Si el comprador usa Infonavit como cofinanciamiento, la tasa efectiva puede bajar 2 o 3 puntos.

Ejemplo 3 — Apartamento en Chapinero, Bogotá

Precio COL$ 350.000.000 · enganche 30% (COL$ 105.000.000) · préstamo COL$ 245.000.000 · tasa 13% en pesos · plazo 15 años → cuota COL$ 3.100.283 mensuales

Total a pagar: COL$ 558.050.957. Intereses: COL$ 313.050.957. Tasas de Bancolombia y Davivienda indexadas a la IBR+spread. El tope de endeudamiento que exige la superintendencia financiera es 30% del ingreso — con esta cuota, el hogar necesita ingresar mínimo COL$ 10.335.000 al mes.

Ejemplo 4 — Casa en Palermo, Buenos Aires (crédito en USD)

Precio USD 80.000 · enganche 25% (USD 20.000) · préstamo USD 60.000 · tasa 8% fija · plazo 20 años → cuota USD 501,86 mensuales

Total pagado: USD 120.445. Intereses: USD 60.445. Desde 2024 varios bancos argentinos (Galicia, Santander) reabrieron líneas hipotecarias tras años de parálisis. La AFIP exige demostrar origen lícito de los fondos para el enganche.

Ejemplo 5 — Piso en Madrid centro

Precio € 280.000 · enganche 20% (€ 56.000) · préstamo € 224.000 · tasa 3,5% fija · plazo 25 años → cuota € 1.121,40 mensuales

Total a pagar: € 336.420. Intereses: € 112.420. Tasas de BBVA y CaixaBank para hipotecas fijas vinculadas (nómina domiciliada y seguros contratados con la entidad). La hipoteca fija ganó terreno en España después de que el Euríbor superara el 4% en 2023.

Ejemplo 6 — Refinanciamiento en Miami

Saldo pendiente $ 240.000 · refinanciado a tasa 6,50% fija · plazo 15 años → cuota $ 2.090,82 mensuales

Total pagado en la nueva hipoteca: $ 376.348. Intereses: $ 136.348. Comparado con la cuota original de 30 años al 7,5% ($ 1.678/mes), la cuota sube $ 413/mes pero el ahorro total en intereses es de aproximadamente $ 166.000. Refinanciar conviene cuando el diferencial de tasa supera 0,75 puntos y piensas quedarte al menos 5 años más en la casa.

Equivalencias rápidas de pago mensual

$ 100.000 · 30 años · 7%

$ 665,30/mes

Estándar americano. Total intereses ≈ $ 139.509.

$ 200.000 · 15 años · 6,5%

$ 1.742,21/mes

Elección conservadora. Intereses: $ 113.598.

$ 300.000 · 30 años · 7,5%

$ 2.097,64/mes

Vivienda media en USA. Intereses totales: $ 455.150.

€ 150.000 · 25 años · 3,5%

€ 750,94/mes

Hipoteca fija española tipo. Intereses: € 75.282.

MX$ 1.500.000 · 20 años · 11%

MX$ 15.483,08/mes

Tasa México estándar. Intereses: MX$ 2.215.939.

COL$ 200.000.000 · 15 años · 13%

COL$ 2.530.844/mes

Bogotá medio. Intereses: COL$ 255.551.000.

$ 500.000 · 30 años · 6%

$ 2.997,75/mes

Luxury USA. Intereses: $ 579.191.

$ 100.000 · 10 años · 5%

$ 1.060,66/mes

Plazo corto. Intereses totales: apenas $ 27.279.

Preguntas frecuentes

¿Cuánto es la cuota mensual de una hipoteca de $200.000 a 30 años?

La cuota mensual de un préstamo de $ 200.000 a 30 años oscila entre $ 843 (al 3%) y $ 1.597 (al 8%), dependiendo de la tasa de interés. Al 7% — típico en USA en 2026 — la cuota es de $ 1.330,60 y el total de intereses a lo largo de la vida del préstamo supera los $ 279.000.

¿Qué fórmula usa el banco para calcular la hipoteca?

Los bancos usan el sistema francés de amortización: M = P × [r(1+r)n] / [(1+r)n−1], donde P es el capital, r la tasa mensual y n el número de cuotas. Es el mismo modelo que usa la calculadora al inicio de esta página y el que aparece en los estándares contables IFRS 9 para instrumentos financieros.

¿Cómo afecta la tasa de interés al monto total pagado?

Cada punto porcentual adicional en la tasa incrementa los intereses totales entre 20% y 35% en un plazo de 30 años. En un préstamo de $ 250.000, pasar de 6% a 7% implica pagar aproximadamente $ 60.000 adicionales en intereses a lo largo de la vida del crédito. Negociar media décima puede ahorrarte el equivalente a un coche nuevo.

¿Cuál es el enganche mínimo para una hipoteca?

El enganche mínimo ronda el 3% en USA con programas FHA, el 5% en España con avalistas, el 10%-20% en México, y el 30% en Colombia para segunda vivienda. Debajo del 20%, la mayoría de bancos estadounidenses cobran PMI (seguro hipotecario privado) que se suma a la cuota mensual hasta que el saldo baje al 78% del valor original.

¿Conviene una hipoteca a 15 o a 30 años?

Una hipoteca a 15 años paga entre 55% y 65% menos intereses totales que una de 30 años, pero su cuota mensual es aproximadamente 45% mayor. Ejemplo práctico: $ 300.000 al 7% cuesta $ 2.696/mes a 15 años vs $ 1.996/mes a 30 años. La regla sensata es: si la cuota a 15 años no supera el 25% de tus ingresos netos, el plazo corto gana siempre.

¿Qué es la TAE o APR y en qué se diferencia de la tasa nominal?

La TAE (España) o APR (USA) es la tasa anual equivalente que incluye intereses, comisiones, seguros obligatorios y costos de apertura. Siempre es mayor que la tasa nominal y es la única cifra comparable entre ofertas distintas. En USA, el CFPB obliga a los bancos a declarar el APR en el formulario Loan Estimate dentro de los 3 días siguientes a la solicitud.

¿Puedo pagar la hipoteca antes de tiempo sin penalización?

En USA y España, la mayoría de hipotecas permite amortización anticipada sin penalización desde la entrada en vigor de la Ley 5/2019 en Europa y regulaciones estatales en USA. En México y Colombia algunas entidades cobran entre 1% y 3% por prepago durante los primeros años. Antes de firmar, revisa la cláusula de prepayment penalty o compensación por amortización anticipada.

¿Cómo se calcula la cuota de una hipoteca variable?

En una hipoteca variable, la cuota se recalcula cada 6 o 12 meses usando la misma fórmula francesa pero con la tasa actualizada (Euríbor + diferencial en Europa, SOFR + margin en USA, IBR + spread en Colombia). El capital pendiente, el plazo restante y la nueva tasa entran en la fórmula; la diferencia con la anterior se traduce en una cuota nueva que dura hasta la siguiente revisión.

¿Qué pasa si el banco acepta solo el 80% del precio tasado?

Si la tasación oficial queda por debajo del precio acordado, el banco presta sobre el valor menor y tú debes cubrir la diferencia en efectivo. Ejemplo: casa por $ 300.000, tasación $ 280.000, préstamo al 80% = $ 224.000. El comprador aporta $ 76.000 ($ 60.000 de enganche sobre tasación + $ 20.000 por la brecha) en lugar de los $ 60.000 previstos. Siempre negocia una cláusula de appraisal contingency.

¿Los intereses de la hipoteca son deducibles de impuestos?

En USA, los intereses hipotecarios son deducibles hasta un capital de $ 750.000 según la Publicación 936 del IRS, siempre que el deudor detalle deducciones en el Schedule A. En España, la deducción solo aplica a hipotecas firmadas antes del 1 de enero de 2013. En México existe la deducción de intereses reales ante el SAT con topes específicos, y en Colombia la DIAN permite deducir hasta 1.200 UVT anuales.

¿Cuánto dinero debo ganar para calificar a una hipoteca?

La regla estándar es que la cuota hipotecaria no debe superar el 28%-33% del ingreso bruto mensual del hogar. Para una cuota de $ 1.500/mes, el ingreso mínimo exigido por la mayoría de bancos ronda los $ 4.500-$ 5.400 mensuales. En Colombia la superintendencia financiera fija el tope en 30% y en México el Infonavit lo sube hasta 35% según el modelo.

¿Qué diferencia hay entre cuota fija francesa y cuota americana?

La cuota francesa estándar incluye capital e intereses en cada pago, y termina con saldo cero; la cuota americana paga solo intereses durante el plazo y devuelve todo el capital en un único pago final (bullet). El sistema americano tiene cuotas más bajas al inicio pero requiere un desembolso masivo al vencimiento, y prácticamente no se usa para vivienda residencial — solo en créditos comerciales o puente.

Cálculos relacionados

- Calcular porcentaje — base indispensable para interpretar tasas, enganches y amortizaciones parciales.

- Calcular online: conversor universal de unidades — convertir monedas, superficies y cifras rápidamente.

- Calculadora PayPal — si recibes transferencias para pagar tu hipoteca desde el extranjero.

- Convertidor de números a texto en español — útil para escrituras notariales donde el monto debe escribirse en letras.

- Convertidor de números a texto en inglés — necesario para cheques y contratos de closing en USA.

- Calculadora Alicia — herramienta alternativa para operaciones financieras complementarias.

- Contacto / reportar errores — si detectas un valor incorrecto en la tabla o en un ejemplo, avísanos.