El interés simple es clave en finanzas, usado en préstamos, inversiones, cobranzas y operaciones comerciales básicas.

Comprender su cálculo, variables y aplicación práctica permite tomar decisiones financieras más claras y acertadas siempre.

Calculadora de Interés Simple

Tabla Extensa de Interés Simple con Valores Comunes

A continuación se presenta una tabla detallada que muestra el cálculo del interés simple con valores de uso frecuente para diferentes capitales, tasas de interés y plazos.

Supuestos para esta tabla:

- Tiempo: 1 año

- Tasa: expresada en %

| Capital (P) | Tasa (%) | Tiempo (años) | Interés (I = P × r × t) | Monto Total (M = P + I) |

|---|---|---|---|---|

| 1.000 | 2% | 1 | 20 | 1.020 |

| 1.000 | 5% | 1 | 50 | 1.050 |

| 5.000 | 3% | 1 | 150 | 5.150 |

| 5.000 | 6% | 1 | 300 | 5.300 |

| 10.000 | 4% | 1 | 400 | 10.400 |

| 10.000 | 10% | 1 | 1.000 | 11.000 |

| 50.000 | 8% | 1 | 4.000 | 54.000 |

| 50.000 | 12% | 1 | 6.000 | 56.000 |

| 100.000 | 15% | 1 | 15.000 | 115.000 |

| 100.000 | 20% | 1 | 20.000 | 120.000 |

Nota: Si el período es menor o mayor a un año, los valores se ajustan proporcionalmente.

Fórmulas del Cálculo de Interés Simple y Explicación Detallada de Variables

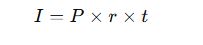

La fórmula base del interés simple es:

Donde:

- I = Interés generado

- P = Capital o monto principal (principal)

- r = Tasa de interés (expresada en forma decimal)

- t = Tiempo (en años o fracciones de año)

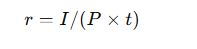

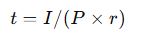

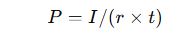

Fórmulas derivadas:

- Cálculo del Monto Final (Monto Total a Pagar o Recibir):

- Despeje para calcular la Tasa de Interés:

- Despeje para calcular el Tiempo:

- Despeje para calcular el Capital inicial:

Explicación detallada de las variables:

- Capital (P): Es la cantidad de dinero inicial que se invierte o presta. Valores comunes: 1.000, 5.000, 10.000, 50.000, 100.000 (en moneda local).

- Tasa de interés (r): Se expresa como porcentaje anual y se convierte a decimal dividiendo entre 100. Ej: 5% = 0.05. Valores comunes: 0.01 a 0.30.

- Tiempo (t): Se expresa generalmente en años. Si el tiempo es en meses o días, se convierte dividiendo:

- Meses: t = meses / 12

- Días: t = días / 360 (en países que usan año comercial) o /365 (año real)

- Interés (I): Es el valor monetario que se genera como ganancia o costo del capital.

- Monto (M): Es la suma del capital más el interés generado.

Ejemplos Reales del Mundo Financiero con Interés Simple

Ejemplo 1: Préstamo Personal en una Cooperativa

Caso: María solicita un préstamo de $10.000.000 a una tasa de 1.5% mensual durante 8 meses.

Datos:

- P = 10.000.000

- r = 1.5% mensual = 0.015

- t = 8 meses = 8/12 ≈ 0.6667 años

Cálculo del interés:

Monto total a pagar:

Resultado: María deberá pagar $10.100.000 al finalizar el período de 8 meses.

Ejemplo 2: Inversión a Plazo Fijo

Caso: Carlos invierte $50.000.000 en un CDT (certificado de depósito a término) que ofrece una tasa de interés simple del 12% anual durante 180 días.

Datos:

- P = 50.000.000

- r = 12% anual = 0.12

- t = 180/360 = 0.5 años (año comercial)

Cálculo del interés:

Monto al final:

Resultado: Carlos recibirá $53.000.000 al finalizar los 180 días de inversión.

Aplicaciones Comunes del Interés Simple

El interés simple es utilizado principalmente en operaciones financieras de corto plazo y estructuras contractuales fijas. Algunas aplicaciones típicas incluyen:

- Créditos de consumo

- CDT o depósitos a plazo

- Pagarés comerciales

- Microfinanzas

- Cálculo de intereses moratorios

- Cuentas por cobrar

Conversión de tasas y ajustes de tiempo

En la práctica, es común que las tasas de interés y los períodos no coincidan. Por eso es vital dominar la conversión de tasas:

Conversión de tasas mensuales a anuales:

Conversión de días a años:

- Año comercial (360 días): t = días / 360

- Año real (365 días): t = días / 365

Recursos de Autoridad y Referencias

- Banco de la República de Colombia – Tasa de interés

- Superintendencia Financiera de Colombia

- Investopedia – Simple Interest

Comparación entre Interés Simple e Interés Compuesto

Aunque este artículo está enfocado en el interés simple, es esencial comprender su diferencia con el interés compuesto, ya que a menudo se confunden.

| Característica | Interés Simple | Interés Compuesto |

|---|---|---|

| Cálculo del interés | Solo sobre el capital inicial | Sobre el capital más los intereses previos |

| Fórmula general | I = P × r × t | M = P × (1 + r)^t |

| Complejidad | Bajo | Moderado |

| Usos comunes | Créditos a corto plazo, CDT, préstamos simples | Inversiones a largo plazo, cuentas de ahorro |

| Interés en cada período | Constante | Crece con el tiempo |

Importante: El interés simple es más predecible, pero puede ser menos rentable o más costoso a largo plazo en comparación con el compuesto.

Desglose de Variables con Rangos y Unidades Reales

Para asegurar el uso práctico, presentamos los rangos más utilizados para cada variable involucrada en el interés simple en contextos reales:

| Variable | Nombre | Unidades | Rangos comunes (realidad financiera) |

|---|---|---|---|

| P | Capital inicial | Pesos / Dólares / Euros | $100 – $1.000.000.000 (dependiendo del sector) |

| r | Tasa de interés | Porcentaje anual (%) | 0.5% – 36% anual según entidad y tipo de producto |

| t | Tiempo | Años / Meses / Días | 1 mes – 5 años (en interés simple) |

| I | Interés generado | Mismo que capital | Depende del producto, normalmente hasta 30% del capital |

| M | Monto final | Mismo que capital | Capital + interés generado |

Casos de Uso por Sectores

Sector Financiero

- Préstamos de consumo: Interés simple usado en microcréditos de rápido desembolso.

- CDT y productos a término: Se calcula el interés simple cuando no hay reinversión de intereses.

Sector Comercial

- Facturación y cuentas por cobrar: Empresas aplican interés simple por mora en el pago de facturas.

Sector Legal

- Cálculo de perjuicios e indemnizaciones: Muchas normativas civiles usan interés simple para liquidaciones.

📌 En Colombia, la tasa de usura máxima es fijada por la Superintendencia Financiera y puede consultarse mensualmente aquí.

Ejemplo 3: Interés Simple por Mora en una Factura

Situación: Una empresa cobra interés moratorio del 2% mensual por facturas vencidas. El cliente debe $5.000.000 desde hace 3 meses.

Cálculo:

- P = 5.000.000

- r = 2% mensual = 0.02

- t = 3 meses = 0.25 años

Resultado: El cliente debe pagar $5.300.000 incluyendo intereses de mora.

Recomendaciones Normativas y Consideraciones Éticas

- Normas locales: Consulta leyes y reglamentos sobre tasas máximas de interés en tu país.

- Transparencia contractual: Siempre incluir en contratos los valores de capital, tasa, tiempo e interés de forma clara.

- Educación financiera: Enseñar el interés simple a jóvenes y adultos contribuye a evitar endeudamientos excesivos.

Consejos Prácticos para Aplicar el Interés Simple

- Usa hoja de cálculo (Excel, Google Sheets) para comparar diferentes escenarios.

- Verifica si la tasa es anual, mensual o diaria antes de usarla en la fórmula.

- Evita confundir tasas nominales con efectivas.

- No uses interés simple en inversiones a largo plazo sin reinversión de intereses.

- Siempre documenta el tiempo en la misma unidad que la tasa.