El interés compuesto es un concepto fundamental en finanzas, economía e inversiones, utilizado para calcular el crecimiento de un capital a lo largo del tiempo cuando los intereses se reinvierten. A diferencia del interés simple, el interés compuesto genera intereses sobre intereses, lo que acelera el crecimiento del capital.

Calculadora de Interés Compuesto

Tabla extendida de valores comunes en el cálculo de interés compuesto

La siguiente tabla presenta valores comunes del cálculo de interés compuesto, considerando diferentes tasas anuales, periodos y montos iniciales. Esta herramienta sirve como referencia rápida para inversionistas, ingenieros financieros, contadores y analistas de riesgo.

Fórmula base del interés compuesto:

| Capital Inicial (P) | Tasa Anual (r) | Frecuencia (n) | Tiempo (t en años) | Monto Final (A) |

|---|---|---|---|---|

| $1,000 | 5% | 1 (anual) | 5 | $1,276.28 |

| $1,000 | 5% | 12 (mensual) | 5 | $1,283.36 |

| $5,000 | 7% | 1 | 10 | $9,835.76 |

| $5,000 | 7% | 4 (trimestral) | 10 | $10,061.50 |

| $10,000 | 3% | 1 | 15 | $15,579.48 |

| $10,000 | 3% | 2 (semestral) | 15 | $15,754.63 |

| $25,000 | 6% | 1 | 20 | $80,178.34 |

| $25,000 | 6% | 12 | 20 | $91,152.87 |

| $100,000 | 8% | 1 | 30 | $1,006,265.95 |

| $100,000 | 8% | 12 | 30 | $1,093,573.47 |

Nota: Los cálculos suponen capitalización al inicio de cada período y tasa nominal anual. Fuente para comparación de tasas: Banco Mundial

Fórmulas esenciales del interés compuesto

1. Fórmula general del interés compuesto

Donde:

- A = Monto acumulado al final del periodo (capital + intereses)

- P = Capital inicial o principal

- r = Tasa de interés nominal anual (en forma decimal)

- n = Número de veces que se capitaliza por año

- t = Tiempo total en años

Valores comunes por variable:

| Variable | Rango Típico | Observaciones |

|---|---|---|

| P | $1,000 – $1,000,000 | Dependiendo de si es ahorro personal, inversión empresarial o institucional |

| r | 1% – 15% | Tasa nominal anual. Puede variar según el país y el tipo de instrumento financiero |

| n | 1 (anual), 2 (semestral), 4 (trimestral), 12 (mensual), 365 (diaria) | Frecuencia de capitalización |

| t | 1 – 40 años | Inversiones personales suelen oscilar entre 5 y 30 años |

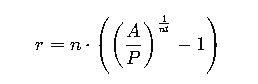

2. Fórmula para calcular el interés compuesto generado (sin el capital inicial)

Donde I es el interés compuesto acumulado.

3. Fórmula para calcular el tiempo necesario para alcanzar un monto

Esta fórmula es útil para planear metas financieras o jubilación.

4. Fórmula para calcular la tasa de interés necesaria

Se utiliza para determinar la rentabilidad mínima requerida de una inversión.

Casos reales y detallados de aplicación del interés compuesto

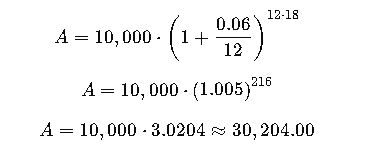

Caso 1: Plan de ahorro para la universidad de un hijo

Escenario:

Una madre desea ahorrar para la educación universitaria de su hijo recién nacido. Planea depositar $10,000 hoy en una cuenta que ofrece una tasa del 6% anual compuesta mensualmente. La universidad empezará dentro de 18 años.

Datos:

- P = $10,000

- r = 6% = 0.06

- n = 12

- t = 18

Aplicación de fórmula:

Resultado:

El monto acumulado al cabo de 18 años será de $30,204.00, lo cual puede cubrir una parte significativa del costo universitario.

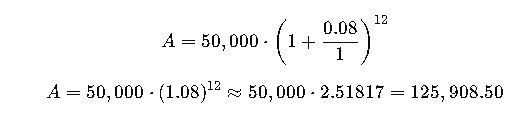

Caso 2: Evaluación de rentabilidad de una inversión inmobiliaria

Escenario:

Un inversionista adquiere un terreno por $50,000 esperando que su valor aumente un 8% anual con capitalización anual. Planea venderlo en 12 años.

Datos:

- P = $50,000

- r = 8% = 0.08

- n = 1

- t = 12

Resultado:

El valor estimado del terreno en 12 años será de $125,908.50, más del doble del valor inicial.

Comparativa visual entre interés simple e interés compuesto

| Tiempo (años) | Interés Simple ($10,000 al 5%) | Interés Compuesto (anual) |

|---|---|---|

| 1 | $10,500 | $10,500 |

| 5 | $12,500 | $12,762.82 |

| 10 | $15,000 | $16,288.95 |

| 20 | $20,000 | $26,532.98 |

| 30 | $25,000 | $43,219.42 |

Frecuencias de capitalización y su impacto

Cuanto mayor sea la frecuencia de capitalización, mayor será el monto acumulado, incluso si la tasa nominal es la misma.

| Tasa Nominal Anual (r) | Periodo (t) | Frecuencia (n) | Monto Final (P=$1,000) |

|---|---|---|---|

| 6% | 10 años | 1 (anual) | $1,790.85 |

| 6% | 10 años | 2 (semestral) | $1,806.11 |

| 6% | 10 años | 4 (trimestral) | $1,814.02 |

| 6% | 10 años | 12 (mensual) | $1,819.40 |

Fuente: Simulación propia basada en fórmula compuesta

Aplicaciones avanzadas del interés compuesto

1. Evaluación de rentabilidad en fondos de inversión

Los fondos que reinvierten dividendos aumentan el valor total del activo vía interés compuesto. A largo plazo, esto se traduce en mayores beneficios en comparación con los que distribuyen rendimientos.

Ejemplo:

2. Cálculo de crecimiento de deuda con interés compuesto

También puede trabajar en contra: si una tarjeta de crédito aplica una tasa de 24% anual compuesta mensualmente sobre una deuda de $5,000 y no se hacen pagos durante 5 años:

El saldo se casi triplica, evidenciando el impacto negativo del interés compuesto mal gestionado.

Buenas prácticas en el uso del interés compuesto

- Maximizar la frecuencia de capitalización: Elegir productos que capitalicen más seguido (mensual o diario).

- Invertir a largo plazo: El interés compuesto es más poderoso cuanto mayor sea el horizonte temporal.

- Evitar deudas con tasas compuestas altas: Pagar tarjetas y créditos antes de que acumulen demasiados intereses.

- Reinversión de beneficios: Siempre que se pueda, reinvertir rendimientos mejora exponencialmente los resultados.

Comparación de interés compuesto con otros métodos financieros

| Criterio | Interés Simple | Interés Compuesto |

|---|---|---|

| Intereses sobre capital | Solo sobre capital inicial | Sobre capital e intereses |

| Crecimiento del capital | Lineal | Exponencial |

| Frecuencia de cálculo | Fi ja | Variable según contrato |

| Aplicaciones comunes | Préstamos a corto plazo | Inversiones, ahorro, fondos |

Contexto normativo y financiero actual

El interés compuesto es regulado indirectamente por entes financieros y bancarios en cada país. En Colombia, por ejemplo, la Superintendencia Financiera establece las tasas máximas legales de interés, mientras que en EE.UU. actúa la Federal Reserve.

Fuentes de normativa y referencia:

Glosario técnico

- Capitalización: Proceso de reinvertir los intereses ganados para generar nuevos intereses.

- Tasa Nominal: Tasa expresada anualmente sin considerar la frecuencia de capitalización.

- Tasa Efectiva Anual (TEA): Tasa real considerando la frecuencia de capitalización.

- Interés Acumulado: Total de rendimientos obtenidos al final de un período.

Recomendaciones finales para profesionales

- Utilizar hojas de cálculo con control de tasas y frecuencias variables para modelar distintos escenarios.

- Analizar escenarios pesimistas y optimistas para la toma de decisiones.

- Revisar periódicamente la rentabilidad efectiva neta después de impuestos e inflación.