calculo de interes compuesto: paso a paso y ejemplos

El cálculo del interés compuesto es fundamental en finanzas, inversión y contabilidad moderna. Comprender su mecánica permite tomar decisiones informadas sobre ahorro y deuda.Este artículo desarrolla metodología paso a paso, fórmulas, tablas de valores y ejemplos reales aplicables internacionalmente.

Cálculo de interés compuesto — paso a paso y ejemplos

Calcula el valor futuro de una inversión con interés compuesto. Permite aportes periódicos, distintas frecuencias de capitalización y opciones personalizadas. Muestra resultado principal y desglose técnico.

—

Fórmulas usadas

Valor futuro sin aportes: FV = P × (1 + r/n)^(n·t)

Con aportes (al final del periodo): FV = P×(1 + r/n)^(n·t) + PMT × [((1 + r/n)^(n·t) − 1) / (r/n)]

Si los aportes son al inicio: multiplicar el término de PMT por (1 + r/n).

Donde: P = monto inicial (€), r = tasa anual (decimal), n = periodos/año, t = años, PMT = aporte por periodo (€).

Tabla de referencia — ejemplos típicos

P (EUR)

r (%)

n

t (años)

PMT (€/periodo)

FV aproximado

1.000

5

12

5

0

≈ 1.283 €

5.000

3

4

10

0

≈ 6.721 €

10.000

7

1

20

0

≈ 38.697 €

1.000

5

12

10

50

≈ 9.200 €

2.000

2

12

3

100

≈ 3.672 €

500

10

365

1

0

≈ 552 €

Valores aproximados redondeados para orientación. Comprueba sustitución en el desglose para mayor precisión.

Preguntas frecuentes

¿Qué pasa si la tasa es 0 %?

El capital no crece por interés; FV = P + PMT × (n·t). La calculadora aplica esta regla para evitar divisiones por cero.

¿Los aportes deben coincidir con la frecuencia de capitalización?

La calculadora asume que los aportes se realizan cada periodo de capitalización. Si usa otra frecuencia, convierta externamente.

¿Cómo influyen los decimales en la tasa?

Se usa r en forma decimal (p. ej. 5 % → 0.05). Puede introducir hasta 2 decimales; los resultados se muestran con 2 decimales.

El interés compuesto es el proceso mediante el cual los intereses generados se reinvierten y pasan a formar parte del capital para producir nuevos intereses. A diferencia del interés simple, donde los intereses se calculan siempre sobre el capital inicial, en el compuesto la base crece exponencialmente según la tasa y la frecuencia de capitalización.Matemáticamente, el modelo elemental asume un capital inicial, una tasa periódica y un número de periodos. En contextos reales es necesario considerar impuestos, comisiones y posibles aportaciones o retiros intermedios. El tratamiento fiscal y normativo varía por jurisdicción; por ejemplo, normativa fiscal de la OCDE y directrices contables internacionales (NIIF) pueden influir en la presentación y cálculo de ingresos financieros.

Variables y parámetros clave

Capital inicial (C o P): monto invertido o prestado al inicio.

Tasa nominal anual (r): porcentaje anual antes de ajustar por capitalización.

Frecuencia de capitalización (n): número de veces que se aplica la capitalización por año.

Periodo total en años (t): duración de la operación expresada en años.

Tasa por periodo (i): tasa nominal ajustada por frecuencia, i = r / n.

Valor futuro (FV o A): monto acumulado al final del horizonte, incluyendo intereses.

Valor presente (PV): monto que, al capitalizarse, genera el FV deseado.

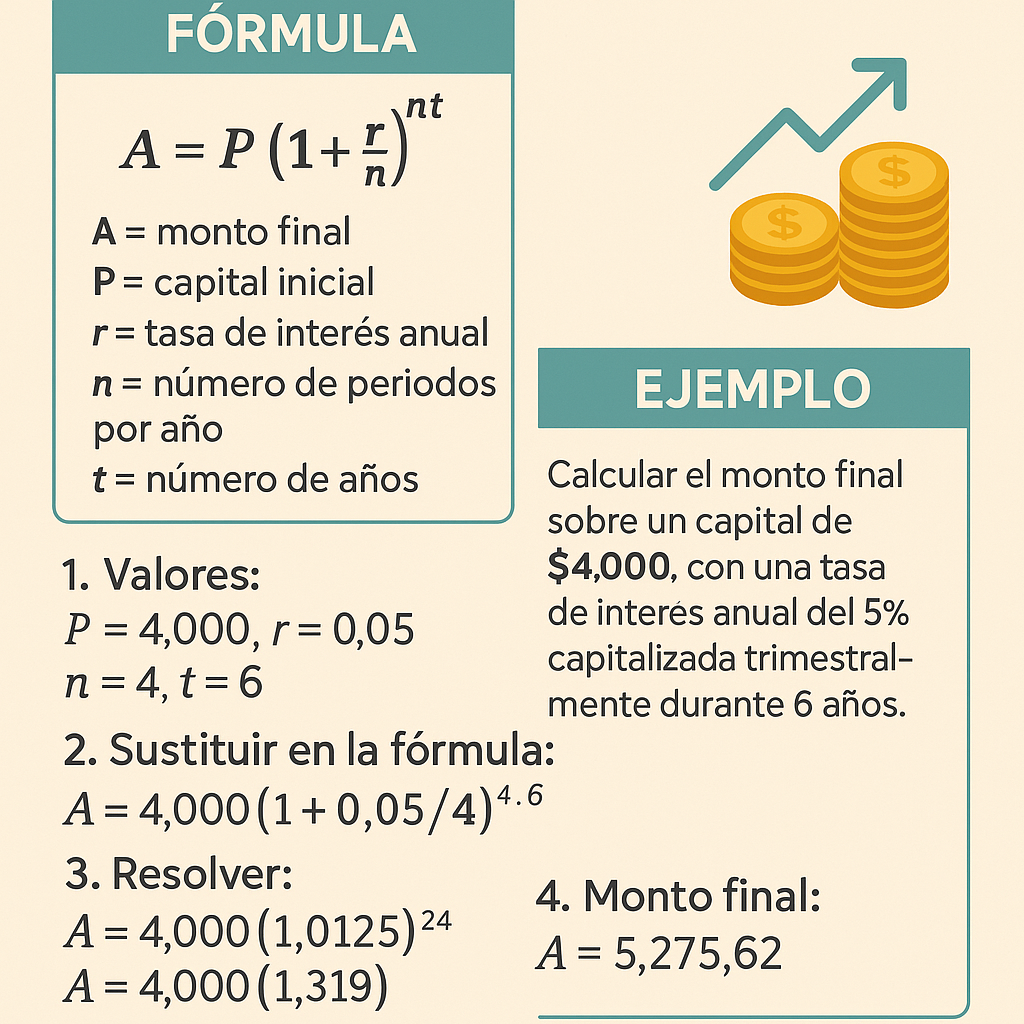

Fórmula general del interés compuesto

A = P × (1 + r/n)^(n×t)

Explicación de las variables con valores típicos:

P = 10,000 (capital inicial ejemplo en moneda local)

r = 0.05 (tasa nominal anual del 5%)

n = 12 (capitalización mensual)

t = 10 (10 años)

A = valor futuro resultante

Conversión de tasas y equivalencia efectiva

Es habitual convertir la tasa nominal en una tasa efectiva anual (TEA) para comparar productos. La tasa efectiva anual se obtiene por:

Para descontar flujos futuros y obtener su valor presente se aplica la inversa de la fórmula compuesta:

P = A / (1 + r/n)^(n×t)

En análisis de proyectos y valoración de bonos es crucial calcular periodos fraccionales, tasas nominales equivalentes y aplicar el descuento compuesto. En mercados, la tasa libre de riesgo y la prima por riesgo se suman para obtener la tasa de descuento en modelos de valoración.

Capitalizaciones comunes y tablas de valores

A continuación se presenta una tabla con valores frecuentes para facilitar cálculos rápidos. Las tablas están organizadas para r entre 1% y 12% y n comunes: anual, semestral, trimestral, mensual, diario (360 días). Valores de factor (1 + r/n)^(n×t) para t = 1, 5, 10 años.

Tasa nominal r

n

Factor t=1

Factor t=5

Factor t=10

1%

Anual (1)

1.0100

1.0510

1.1046

1%

Mensual (12)

1.0100

1.0511

1.1047

3%

Anual (1)

1.0300

1.1593

1.3439

3%

Mensual (12)

1.0300

1.1612

1.3473

5%

Anual (1)

1.0500

1.2763

1.6289

5%

Mensual (12)

1.0500

1.2834

1.6453

6%

Anual (1)

1.0600

1.3382

1.7908

6%

Mensual (12)

1.0600

1.3482

1.8983

8%

Anual (1)

1.0800

1.4693

2.1589

8%

Mensual (12)

1.0800

1.4802

2.2190

10%

Anual (1)

1.1000

1.6105

2.5937

10%

Mensual (12)

1.1000

1.6470

2.7070

12%

Anual (1)

1.1200

1.7623

3.1058

12%

Mensual (12)

1.1200

1.7959

3.1384

Nota: valores redondeados a 4 decimales. Para diario se usa n = 360 para convenciones financieras en algunos mercados.

Interés compuesto con aportaciones periódicas (anualidades)

Cuando se realizan aportaciones periódicas iguales (PMT) al final de cada periodo, el valor futuro se calcula como suma de una serie geométrica:

FV = PMT × [((1 + i)^(N) − 1) / i]

donde i = r/n y N = n×t.Si las aportaciones son al inicio del periodo (anualidad anticipada):

FV = PMT × [((1 + i)^(N) − 1) / i] × (1 + i)

Explicación de variables con valores típicos:

PMT = 200 (aporte mensual en moneda local)

r = 0.05 (5% anual)

n = 12 (mensual), i = 0.05/12 ≈ 0.0041667

N = 12 × 20 = 240 (20 años)

Cálculo del valor presente de flujos periódicos

El valor presente de una anualidad ordinaria:

PV = PMT × [1 − (1 + i)^(−N)] / i

Esto se aplica en préstamos hipotecarios, emisión de bonos con cupones y valuación de rentas vitalicias.

Ejemplo real 1: Inversión a largo plazo con reinversión mensual

Situación:

Inversor coloca P = 50,000 en un fondo que promete r = 7% nominal anual.

El capital crece aproximadamente seis veces en 25 años a ese rendimiento con reinversión mensual.

Impacto de impuestos y comisiones reducen el resultado neto; siempre ajustar con la normativa fiscal aplicable (p. ej., legislación fiscal local o directrices OCDE).

Ejemplo real 2: Préstamo hipotecario con pagos mensuales

Situación:

Préstamo: PV = 200,000

Tasa nominal anual: r = 4%

Capitalización y pagos: n = 12 (mensual)

Plazo: t = 30 años → N = 360 pagos

Paso 1: i = 0.04/12 = 0.0033333333.Paso 2: Calcular pago mensual con fórmula de anualidad:

Curvas de rendimiento y valoración de flujos descontados: ajuste de tasas spot y forward para descontar flujos futuros.

Modelado estocástico: se introduce volatilidad para simular trayectorias de capital con modelos geométricos brownianos.

Optimización de cartera: historiales de rendimientos compuestos sirven para estimaciones de retorno esperado y simulaciones Monte Carlo.

Ejemplo técnico: cálculo de tasa interna de retorno (TIR) con flujos compuestos

La TIR r* se encuentra tal que el valor presente neto (VPN) es cero:

0 = −C0 + Σ (Ct / (1 + r*/n)^(n×t))

Procedimiento:

Plantear flujos Ct por periodo.

Usar método iterativo (bisección, Newton-Raphson) para hallar r*.

Buenas prácticas y verificación

Para asegurar precisión en cálculos:

Usar precisión decimal adecuada (mínimo 6 decimales en i para capitalizaciones frecuentes).

Verificar con calculadora financiera o hoja de cálculo y comparar resultados (funciones financieras: FV, PV, PMT, RATE).

Documentar supuestos: frecuencia, impuestos, comisiones y fechas exactas de capitalización.

Recursos y normativa aplicable

Para normativa contable y fiscal consulte:

Normas Internacionales de Información Financiera (NIIF/IFRS) — International Accounting Standards Board: https://www.ifrs.org/

Organización para la Cooperación y el Desarrollo Económicos (OCDE) — guías fiscales y buenas prácticas: https://www.oecd.org/

Para convenciones financieras y cálculo de intereses, consultar manuales de la Asociación Internacional de Swaps y Derivados (ISDA): https://www.isda.org/

Errores comunes y cómo evitarlos

Confundir tasa nominal con efectiva: siempre convertir antes de comparar.

No ajustar por periodo de capitalización: usar i = r/n y N = n×t.

Olvidar impuestos y comisiones: siempre modelar el rendimiento neto.

Error de redondeo excesivo: mantener precisión intermedia y redondear solo el resultado final.

Herramientas recomendadas

Hojas de cálculo (Excel, Google Sheets): funciones financieras integradas.

Calculadoras financieras profesionales: HP 12C o equivalentes.

Librerías de cálculo en Python (numpy, pandas, scipy) para simulaciones y optimización.

Checklist técnico para implementar un cálculo robusto

Definir capital inicial, tasa nominal, frecuencia de capitalización y plazo.

Decidir si hay aportaciones o retiros periódicos; ajustar fórmulas.

Convertir tasas a tasas efectivas cuando sea necesario.

Incluir impuestos, comisiones y ajustar por inflación si procede.

Verificar con herramientas y documentar supuestos.

Referencias y lecturas adicionales:

IFRS Foundation — Normas contables internacionales: https://www.ifrs.org/ (consultar NIC/NIIF relacionadas con instrumentos financieros).

OECD — Guías sobre prácticas fiscales internacionales y transparencia: https://www.oecd.org/

ISDA — Documentación de mercado para derivados y convenciones de interés: https://www.isda.org/

Este artículo ofrece un marco técnico aplicable globalmente para calcular interés compuesto con rigor. Para casos complejos (modelado estocástico, estructuras fiscales multijurisdiccionales) se recomienda consultar asesores financieros y legales especializados.Calculo De Interes Compuesto Paso A Paso Y Ejemplos para Aumentar tus Ahorros