Calculadora De Recargo Incremento Porcentual En Segundos permite calcular ajustes porcentuales rápidos sobre importes base.

Este artículo técnico detalla fórmulas, tablas, ejemplos y referencias para aplicar recargos e incrementos instantáneos.

Calculadora de recargo / incremento porcentual por segundo

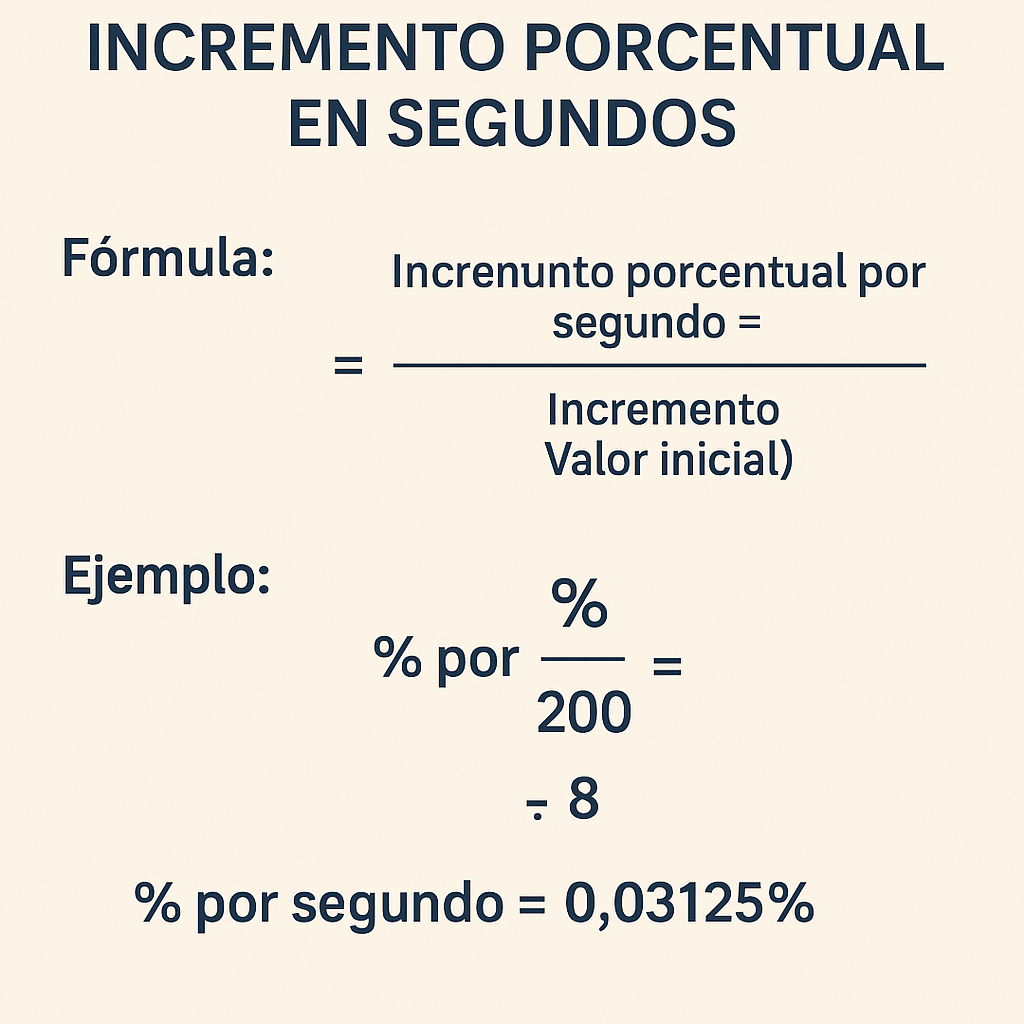

Calcula el incremento porcentual medio por segundo y el incremento absoluto por segundo entre un valor inicial y un valor final durante un período indicado en segundos —útil para análisis de tasas en sistemas de alta frecuencia, monitorización y pipelines de datos.

• Incremento porcentual total (%): %total = (Δ / Valor_inicial) × 100

• Incremento porcentual por segundo (%/s): %/s = %total / segundos

• Incremento absoluto por segundo (unidades/s): Δ/s = Δ / segundos

• Valor_inicial: valor al comienzo del periodo (debe ser > 0).

• Valor_final: valor al final del periodo.

• segundos: duración del periodo en segundos (entero > 0).

Cómo se obtiene el resultado principal: se calcula el porcentaje total de cambio respecto al valor inicial y se normaliza por segundo para obtener la tasa media por segundo.

| Escenario | Ejemplo | Interpretación |

|---|---|---|

| Microtransacciones | Δ 0.05 / 1 s → 5%/s | Tasas muy altas en cortos intervalos, útil en HFT o pruebas de stress. |

| Monitorización de sensores | Δ 2 / 60 s → 0.033%/s | Variación lenta, analizar drift por segundo. |

| Cargas batch | Δ 100 / 3600 s → 0.0278%/s | Incremento por hora convertido a segundos para comparación uniforme. |

| Decremento (pérdida) | Δ −10 / 10 s → −1%/s | Indica reducción media por segundo. |

Preguntas frecuentes

Definición técnica y ámbito de aplicación

La herramienta calcula el recargo o incremento porcentual aplicado a un importe inicial en tiempo prácticamente instantáneo, útil para facturación, ajustes comerciales y modelos financieros.

Conceptos clave

- Importe base: valor inicial sobre el que se aplica el porcentaje.

- Porcentaje de recargo/incremento: tasa expresada en porcentaje que aumenta el importe base.

- Importe resultante: valor final tras aplicar el recargo o incremento.

- Recargo absoluto: cantidad monetaria añadida al importe base.

- Recargo inverso: cálculo para determinar el porcentaje aplicado cuando se conoce importe base y final.

Fórmulas esenciales y explicación de variables

A continuación se presentan todas las fórmulas necesarias para calcular recargos, incrementos y cálculos inversos, con explicación de cada variable y valores típicos.

Fórmula básica de incremento porcentual

Importe final = Importe base × (1 + Porcentaje / 100)

Variables:

- Importe base (B): monto inicial. Valores típicos: 10, 100, 1.000, 50.000.

- Porcentaje (P): tasa de recargo o incremento en %, por ejemplo 5, 10, 21, 50.

- Importe final (F): resultado después del incremento.

Fórmula para calcular recargo absoluto

Recargo = Importe base × (Porcentaje / 100)

Variables:

- Recargo (R): cantidad añadida, valores típicos desde 0.10 hasta miles según B y P.

Fórmula para calcular el porcentaje a partir de importes

Porcentaje = ((Importe final / Importe base) − 1) × 100

Uso: determinar P cuando se conocen B y F.

Fórmula para calcular importe base a partir de importe final y porcentaje

Importe base = Importe final / (1 + Porcentaje / 100)

Uso: cuando se conoce F y P, se obtiene B original.

Fórmula para cálculo iterativo de incrementos compuestos

F_compuesto = B × (1 + P1/100) × (1 + P2/100) × ... × (1 + Pn/100)

Variables:

- P1..Pn: porcentajes aplicados secuencialmente (por ejemplo, impuestos, recargos y tarifas).

Fórmula para recargo equivalente anualizado (si aplica)

Tasa anual equivalente = (1 + r/n)ⁿ − 1, donde r es tasa periódica total y n periodos por año.

Uso: convertir recargos periódicos en tasa anual equivalente para comparaciones financieras.

Implementación visual de las fórmulas

Presentamos una representación estructurada de las ecuaciones para facilitar su lectura y reproducción en aplicaciones y documentación técnica.

Tablas extensas con valores comunes

Se incluyen tablas responsivas con ejemplos frecuentes de porcentajes aplicados a importes base variados para referencia rápida.

| Importe base | +5% | +10% | +21% | +50% | Recargo absoluto (+21%) |

|---|---|---|---|---|---|

| 10.00 | 10.50 | 11.00 | 12.10 | 15.00 | 2.10 |

| 50.00 | 52.50 | 55.00 | 60.50 | 75.00 | 10.50 |

| 100.00 | 105.00 | 110.00 | 121.00 | 150.00 | 21.00 |

| 1,000.00 | 1,050.00 | 1,100.00 | 1,210.00 | 1,500.00 | 210.00 |

| 10,000.00 | 10,500.00 | 11,000.00 | 12,100.00 | 15,000.00 | 2,100.00 |

Tabla adicional con incrementos compuestos y recargos secuenciales típicos para modelos comerciales.

| Base | +10% luego +21% | Resultado compuesto | Equivalente único |

|---|---|---|---|

| 100.00 | 110.00 → 133.10 | 133.10 | +33.10% |

| 1,000.00 | 1,100.00 → 1,331.00 | 1,331.00 | +33.10% |

| 50.00 | 55.00 → 66.55 | 66.55 | +33.10% |

Ejemplos del mundo real: casos resueltos

Se desarrollan dos escenarios prácticos: facturación con recargo por servicio y ajuste inverso para detección de porcentaje aplicado.

Caso 1: Empresa de servicios aplica recargo por urgencia

Contexto: proveedor cobra 18% adicional por servicios urgentes sobre la tarifa base.

Datos: Importe base B = 2.500,00; Porcentaje P = 18%.

Desarrollo paso a paso:

- Calcular recargo absoluto: R = B × (P/100) = 2.500,00 × 0.18 = 450,00.

- Calcular importe final: F = B + R = 2.500,00 + 450,00 = 2.950,00.

- Verificación con fórmula directa: F = B × (1 + P/100) = 2.500,00 × 1.18 = 2.950,00.

Interpretación: el cliente verá un cargo adicional de 450,00 y el total facturado será 2.950,00.

Caso 2: Reversar porcentaje aplicado desconocido

Contexto: recibo muestra importe final, se requiere conocer el porcentaje aplicado.

Datos: Importe base conocido B = 120,00; Importe final F = 150,00.

Desarrollo paso a paso:

- Aplicar fórmula inversa: Porcentaje = ((F / B) − 1) × 100.

- Calcular: F / B = 150,00 / 120,00 = 1,25.

- Porcentaje = (1,25 − 1) × 100 = 0,25 × 100 = 25%.

Interpretación: se aplicó un incremento del 25%, equivalente a un recargo absoluto de 30,00.

Casos avanzados y ampliaciones

A continuación se profundiza en escenarios comunes y problemas prácticos en implementación de sistemas de facturación y análisis.

Aplicación en sistemas de facturación electrónica

En plataformas de facturación el cálculo debe respetar normas de redondeo y orden de operaciones para impuestos y recargos.

- Orden: aplicar descuentos antes de recargos o viceversa según política comercial; documentar proceso.

- Redondeo: definir reglas (a centavos, siempre hacia arriba o a la mitad par) para evitar discrepancias contables.

- Registro: conservar B, P, R y F en metadatos para trazabilidad y auditoría.

Incrementos compuestos con ejemplos numéricos

Ejemplo: producto con tarifa +10% por margen y +21% impuesto.

B = 200,00 → tras +10%: 220,00 → tras +21%: 266,20 (ver cálculo compuesto).

Observación: suma simple de porcentajes (10 + 21 = 31%) no equivale al resultado compuesto (+33,1%).

Consideraciones prácticas y buenas prácticas

Implementar validaciones, control de precisión y documentación clara para usuarios y auditores es esencial.

- Validaciones: verificar B ≥ 0 y P razonable (por ejemplo, entre −100% y 1.000% según contexto).

- Seguridad: mantener integridad de los datos base y versiones de fórmulas para reproducibilidad.

- UX: mostrar desglose B, R y F en interfaces para claridad al usuario.

- Accesibilidad: usar texto alternativo, colores con contraste y tablas responsivas con scroll horizontal cuando sea necesario.

Referencias técnicas, normativas y enlaces de autoridad

A continuación se citan recursos y normativas para prácticas contables, redondeos y fiscalidad aplicables en cálculos porcentuales.

- International Financial Reporting Standards (IFRS) — Sitio oficial: https://www.ifrs.org

- Normas Internacionales de Contabilidad (IAS) — Referencias técnicas en organismos financieros nacionales.

- Boletines fiscales y guías de administración tributaria de cada país — ejemplo Agencia Tributaria (España): https://www.agenciatributaria.gob.es

- ANSI/ASME y guías de metrología para redondeo y precisión numérica.

Normativas recomendadas por país (ejemplos)

Adaptar cálculos a normativas locales: IVA/Impuestos indirectos, regulaciones de facturación electrónica y reglas de redondeo.

- España: normativa del IVA y facturación electrónica (Agencia Tributaria).

- México: Reglas del SAT sobre comprobantes fiscales digitales (CFDI).

- Argentina: normas de AFIP sobre IVA y comprobantes electrónicos.

Verificación, pruebas y control de calidad

Protocolo de pruebas unitarias y de integración recomendado para sistemas que implementen estas fórmulas.

- Pruebas unitarias: verificar cada fórmula con valores límite (B=0, P=0, P negativos, P grandes).

- Pruebas de integración: comprobar redondeo y orden de aplicación con simulaciones de facturas reales.

- Auditoría: conservar trazas de cálculo y versiones de software que aplicó los recargos.

Optimización SEO y consideraciones de contenido técnico

Para SEO, use palabras clave en encabezados, meta descripciones y mantenga contenido único, técnico y de autoridad.

- Palabras clave: Calculadora De Recargo Incremento Porcentual En Segundos, recargo porcentual, cálculo de incremento.

- Microdatos: agregar marcado estructurado en implementaciones web para rich snippets (Product, CalculationStep).

- Backlinks: referenciar organismos oficiales y guías normativas aumenta autoridad.

Recursos adicionales y herramientas

Lista de herramientas útiles y referencias para implementar y verificar cálculos en sistemas productivos.

- Librerías numéricas: usar bibliotecas que soporten precisión decimal (decimal.js, BigDecimal en Java).

- Sistemas de facturación: integrar fórmula en motor de precios con pruebas A/B para evaluar impacto comercial.

- Documentación para desarrolladores: incluir ejemplos y pruebas unitarias en repositorios.

Resumen técnico ampliado y recomendaciones finales

La aplicación correcta exige fórmulas simples pero rigurosas, control de redondeo y trazabilidad documentada.

Adapte reglas a normativas locales, use pruebas sistemáticas y documente cada recargo aplicado para auditoría.

Checklist de implementación

- Definir reglas de redondeo y precisión.

- Establecer validaciones para B y P.

- Registrar metadatos de cada cálculo (usuario, versión, timestamp).

- Probar con casos límite y compuestos.

- Referenciar normativas fiscales locales en la documentación.

Si desea, puedo generar fragmentos listos para integrar en su sistema contable, incluir casos de prueba automatizados y adaptar ejemplos a la normativa de su país.