Calculadora De Porcentaje De Un Numero Rapida Y Gratis permite obtener porcentajes exactos al instante sin instalaciones.

Este artículo técnico explica fórmulas, variables, tablas, ejemplos y aplicaciones prácticas para uso profesional.

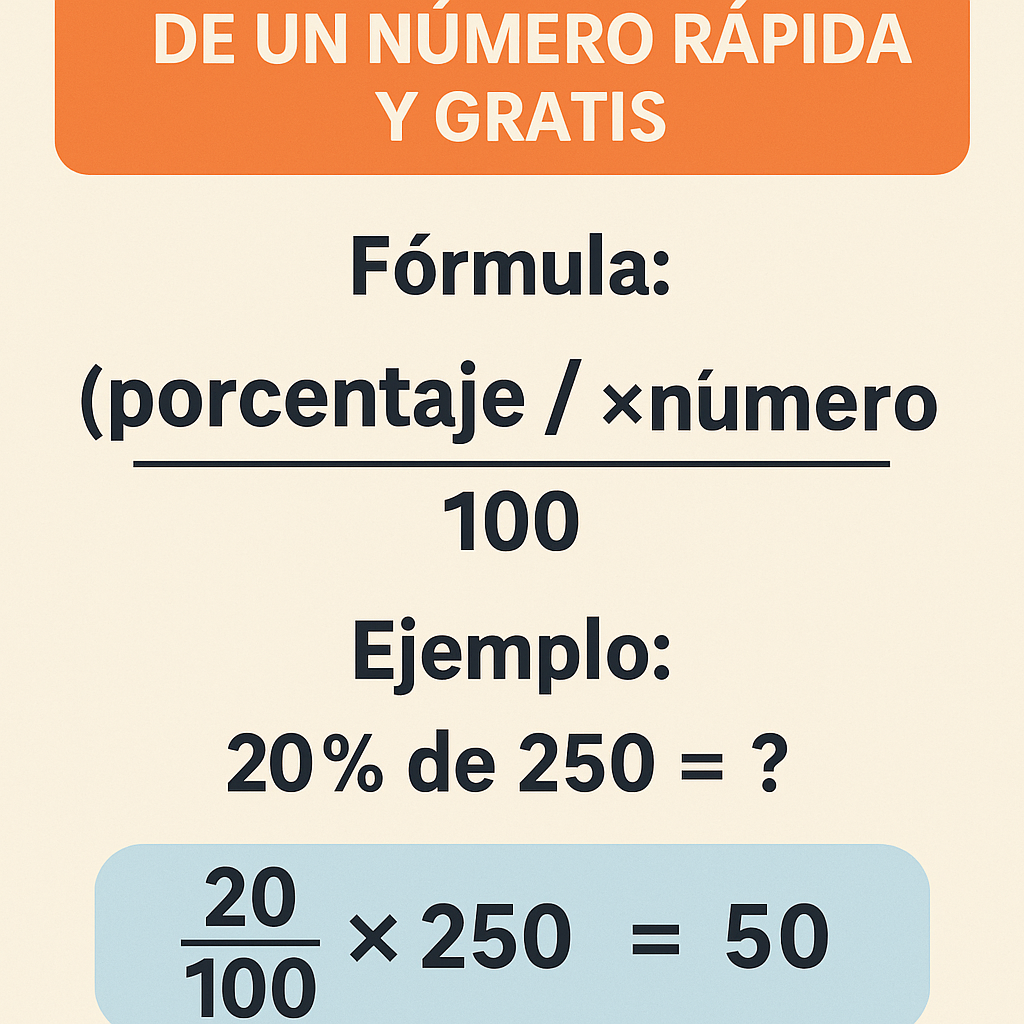

Calculadora de porcentaje de un número

Calcula el valor que representa un porcentaje específico de un número dado. Útil para descuentos, comisiones, tasas y conversiones rápidas en finanzas y ventas.

• Donde:

- P = porcentaje (%) introducido por el usuario.

- N = número base del que se obtiene el porcentaje.

• Ejemplo: si P=15 y N=200 → Resultado = (15/100)×200 = 30.

• El detalle adicional muestra el desglose: valor parcial (Resultado) y el resto: N − Resultado.

Valores típicos / referencias

| Porcentaje (%) | Uso típico |

|---|---|

| 1 - 5% | Redondeos, tasas mínimas, micro-comisiones |

| 10% | Descuentos promocionales habituales |

| 15 - 25% | Descuentos estacionales / márgenes sobre coste |

| 50% | Reducción a mitad de precio, descuentos extremos |

| 100% | Equivale al total del valor (valores completos) |

Preguntas frecuentes

Descripción técnica y alcance funcional

Definición funcional: la calculadora determina relaciones porcentuales entre dos magnitudes numéricas, ofreciendo resultados en formato absoluto y relativo.

Alcance: cálculo de X% de Y, conversión entre fracción/decimal/porcentaje, incremento/decremento porcentual, inversión y determinación de tasa efectiva.

Componentes matemáticos esenciales

Operaciones fundamentales: multiplicación, división, conversión de base decimal y operaciones de redondeo controladas por precisión deseada.

Requerimientos de entrada: número base (N), porcentaje (P) o valor parcial (V), y especificación de sentido (directo/inverso o incremento/decremento).

Fórmulas obligatorias para la calculadora

A continuación se exponen las fórmulas completas, sus variantes y explicación de variables. Se presentan en formato visual con estilos para lectura clara y adaptación responsiva.

Explicación de variables:

- N: número base sobre el cual se aplica el porcentaje. Valores típicos: 0.01 a 10^9 dependiendo del dominio (finanzas, métricas, inventario).

- P: porcentaje en unidades porcentuales. Usualmente 0 ≤ P ≤ 100; para tasas puede exceder 100 o ser negativas.

- V: valor parcial que representa P% de N. Valores típicos: 0 a N cuando P entre 0–100.

- N1, N2: valores inicial y final para medir variación. Pueden ser positivos o negativos según contexto.

- a, b: componentes de una fracción donde b ≠ 0.

- n: número de periodos (entero positivo). Usado en capitalización compuesta.

- i_per: tasa periódica en forma decimal; m: número de periodos por año para conversión a TEA.

Notas técnicas y casos de borde

Validaciones necesarias: P no debe ser 0 al invertir V→N; N no debe ser 0 en determinación de porcentaje para evitar división por cero; manejo de signo en variaciones.

Precisión numérica: implementar aritmética de punto fijo o decimal (p. ej. librerías de precisión arbitraria) cuando N o P requieren alta exactitud, para evitar errores de punto flotante.

Tablas extensas con valores comunes

Las tablas siguientes listan combinaciones frecuentes de porcentaje y resultados aplicables en finanzas, descuentos, impuestos y métricas. Son responsivas y optimizadas para lectura.

| Porcentaje P | Decimal | 0.5 | 1 | 10 | 50 | 100 | 250 |

|---|---|---|---|---|---|---|---|

| 1% | 0.01 | 0.005 | 0.01 | 0.1 | 0.5 | 1 | 2.5 |

| 2% | 0.02 | 0.01 | 0.02 | 0.2 | 1 | 2 | 5 |

| 5% | 0.05 | 0.025 | 0.05 | 0.5 | 2.5 | 5 | 12.5 |

| 10% | 0.10 | 0.05 | 0.10 | 1 | 5 | 10 | 25 |

| 12.5% | 0.125 | 0.0625 | 0.125 | 1.25 | 6.25 | 12.5 | 31.25 |

| 25% | 0.25 | 0.125 | 0.25 | 2.5 | 12.5 | 25 | 62.5 |

| 50% | 0.50 | 0.25 | 0.50 | 5 | 25 | 50 | 125 |

| 75% | 0.75 | 0.375 | 0.75 | 7.5 | 37.5 | 75 | 187.5 |

| 100% | 1.00 | 0.5 | 1 | 10 | 50 | 100 | 250 |

Tabla de incrementos y descuentos comunes aplicada a precios base seleccionados para referencia rápida.

| P | 50 → Valor | 100 → Valor | 1000 → Valor | Incremento 10% sobre 100 | Reducción 10% sobre 100 |

|---|---|---|---|---|---|

| 1% | 0.5 | 1 | 10 | 110 | 90 |

| 5% | 2.5 | 5 | 50 | 110 | 90 |

| 10% | 5 | 10 | 100 | 110 | 90 |

| 20% | 10 | 20 | 200 | 120 | 80 |

| 50% | 25 | 50 | 500 | 150 | 50 |

Implementación visual y estilos para fórmulas y tablas

Se recomienda estructura semántica con roles ARIA en tablas y bloques de fórmula para accesibilidad en lectores de pantalla.

Diseño responsive: contenedor con desplazamiento horizontal en pantallas pequeñas, celdas con wrapping y tipografía legible (≥16px) para mejor UX.

Ejemplos del mundo real con desarrollo completo

Ejemplo 1: Aplicación a impuestos y precio final

Contexto: un producto tiene precio base N = 249.99; impuesto aplicable P = 16% (IVA común en varios países).

Objetivo: calcular el impuesto absoluto y el precio final con dos decimales y justificación de redondeo.

Desarrollo:

- Calcular impuesto: Impuesto = (P ÷ 100) × N = 0.16 × 249.99 = 39.9984.

- Aplicar reglas de redondeo financiero: redondeo a 2 decimales usando redondeo bancario o "round half to even" recomendado por normas contables. 39.9984 → 40.00.

- Precio final = N + Impuesto = 249.99 + 40.00 = 289.99.

Verificación y validación: reproduzca con aritmética decimal para evitar 39.998399999...; usar librería decimal evita errores de precisión.

Ejemplo 2: Determinar porcentaje requerido para alcanzar objetivo

Contexto: una venta actual N = 7,500; objetivo V = 9,000. ¿Qué incremento porcentual P se requiere?

Objetivo: calcular P = ((V − N) ÷ N) × 100 y expresar con 2 decimales.

Desarrollo:

- Diferencia absoluta = 9,000 − 7,500 = 1,500.

- Porcentaje requerido = (1,500 ÷ 7,500) × 100 = 0.2 × 100 = 20%.

- Interpretación: se requiere un aumento del 20% sobre las ventas actuales; implementar seguimiento mensual equivalente si es necesario.

Consideraciones prácticas: si la implementación requiere meses, convertir a tasa periódica: tasa mensual equivalente aproximada = (1+0.20)^{1/12} − 1 ≈ 1.528%.

Ejemplo 3: Inversa — obtener base cuando se conoce porcentaje

Contexto: un cupón cubre V = 15 unidades y se indica que es 25% del inventario total. Encontrar inventario N.

Aplicar N = V × (100 ÷ P) = 15 × 4 = 60 unidades.

Desarrollo detallado:

- P = 25% → factor 100 ÷ 25 = 4.

- N = 15 × 4 = 60; verificación: 25% de 60 = 0.25 × 60 = 15.

- Si P muy pequeño, validar P ≠ 0 y considerar error porcentual si P proviene de medida con incertidumbre.

Errores comunes: olvidar validar P > 0 o redondear de forma inconsistente conduce a discrepancias en inventario.

Buenas prácticas de implementación y consideraciones avanzadas

Recomendaciones para desarrolladores: validar entradas, tratar valores nulos/NaN, implementar manejo de locales para formatos numéricos y separadores decimales.

Performance: operaciones son O(1). Para grandes lotes vectorizar cálculos (procesamiento en bloques) y usar aritmética en precisión decimal si se requiere auditoría.

Precisión y normativas aplicables

Normas contables y de presentación: adopte reglas locales de redondeo (p. ej. NIC/NIIF para estados financieros) y regulaciones fiscales para impuestos indirectos.

Para operaciones monetarias, utilice normas de redondeo del país o sector; por ejemplo, recomendaciones del International Accounting Standards Board (IASB) y normativas fiscales locales.

Accesibilidad, UX y SEO técnico

Accesibilidad: usar roles ARIA en tablas, textos alternativos para elementos interactivos y contraste alto para legibilidad; soporte para navegación por teclado.

SEO técnico: estructurar con encabezados semánticos, meta tags adecuados (no incluidos aquí), URLs limpias y contenido original con enlaces a autoridades para referencia.

Enlaces externos y referencias

- International Accounting Standards Board (IASB) — https://www.ifrs.org/

- OECD: mejores prácticas fiscales y documentación técnica — https://www.oecd.org/

- Instituciones nacionales de estadística para formatos numéricos y redondeo (consulte la entidad correspondiente del país del lector).

- Documentación de estándares de accesibilidad WCAG — https://www.w3.org/WAI/standards-guidelines/wcag/

Ampliación y profundización por sección

Fórmulas extendidas y derivadas

Variantes para porcentajes negativos y tasas: las fórmulas presentadas permiten P negativo para representar decrementos o pérdidas; implementar validaciones semánticas según contexto.

Ejemplos de transformación entre representaciones:

- De porcentaje a multiplicador: m = 1 + (P ÷ 100) — útil para operaciones de escala.

- De multiplicador a porcentaje: P = (m − 1) × 100 — cuando se dispone del factor de crecimiento.

- Composición de múltiples descuentos sucesivos: aplicar multiplicadores secuenciales m_total = Π (1 − P_i ÷ 100).

Caso de descuentos sucesivos: 10% seguido de 20% no equivale a 30%; m_total = 0.9 × 0.8 = 0.72 → 28% total efectivo.

Tratamiento de incertidumbre y propagación de error

Cuando P y N provienen de mediciones con incertidumbre (σ_P, σ_N), calcular incertidumbre en resultado R = f(P,N) mediante derivadas parciales (propagación de incertidumbre).

Para R = (P ÷ 100) × N, var(R) ≈ (∂R/∂P)^2 var(P) + (∂R/∂N)^2 var(N) si covarianza despreciable.

Derivadas:

- ∂R/∂P = N ÷ 100

- ∂R/∂N = P ÷ 100

Por ejemplo si σ_P=0.5% y σ_N=2 unidades con N=200, P=10%: var(R) ≈ (200/100)^2(0.5)^2 + (10/100)^2(2)^2 = 4×0.25 + 0.01×4 = 1 + 0.04 = 1.04 → σ_R ≈ 1.02 unidades.

Integración con sistemas y APIs

Formato de entrada/salida: JSON recomendable con validaciones: { "N": number, "P": number, "mode": "value|percent|increase|decrease", "precision": int }.

Buenas prácticas: devoluciones con metadatos de rounding, timestamp y versión de algoritmo para trazabilidad.

Resumen técnico operativo

La calculadora cubre todos los casos prácticos: cálculo directo, inverso, variaciones y tasas compuestas, con atención a validación y precisión.

Adopte aritmética decimal, validaciones de entrada y reglas normativas de redondeo para aplicaciones financieras y regulatorias.