Calculadora de participación porcentual gratuita para obtener rápidamente cuánto representa una parte del total.

Este artículo técnico detalla fórmulas, tablas responsivas, ejemplos reales y cómo validar resultados paso a paso.

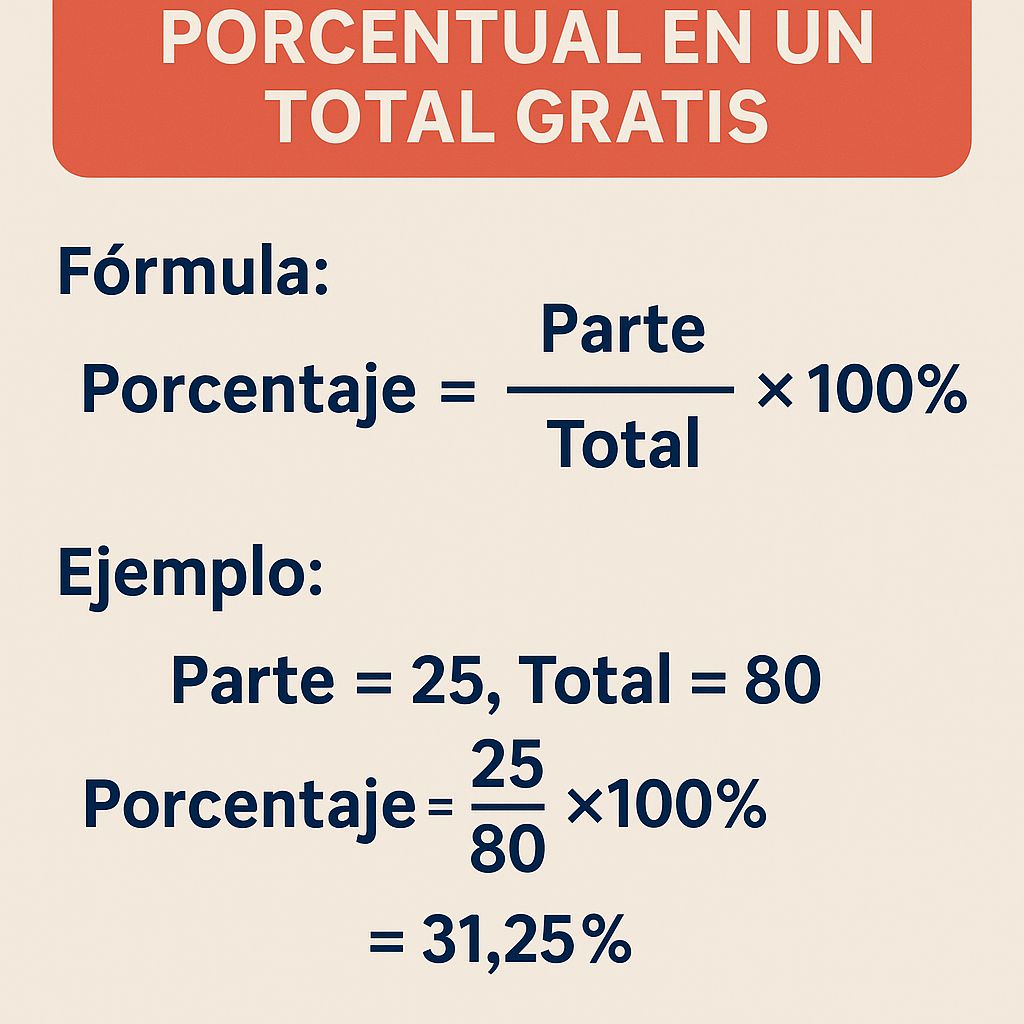

Calculadora de participación porcentual en un total

Calcula qué porcentaje representa una cantidad (parte) respecto a un total. Útil para análisis de participación de mercado, distribución presupuestaria o proporciones en inventarios.

• Donde:

P = Participación porcentual (%)

parte = Cantidad parcial que se desea evaluar (misma unidad que total)

total = Cantidad total de referencia (debe ser > 0)

• El resultado principal es P, calculado dividiendo la parte entre el total y multiplicando por 100. Se muestra el porcentaje y el desglose con valores formatados.

Valores típicos / referencias

| Contexto | Ejemplo | Interpretación |

|---|---|---|

| Participación de producto | parte 250 / total 10.000 | 2.5% del mercado |

| Distribución presupuestaria | parte 50 / total 1.000 | 5% del presupuesto |

| Inventario | parte 10 / total 100 | 10% del inventario |

| Usuarios activos | parte 1.000 / total 100.000 | 1% de la base |

Preguntas frecuentes

Concepto y alcance: ¿qué es una calculadora de participación porcentual en un total?

Una calculadora de participación porcentual determina la proporción que representa un valor respecto a un total expresada en porcentaje.

Se aplica en finanzas, estadística, inventarios, control de calidad y análisis de datos para distribuir, comparar o validar resultados.

Principios matemáticos básicos y notación

La participación porcentual P se obtiene dividiendo la parte A entre el total T y multiplicando por 100 para expresar en porcentaje.

Explicaremos variables, dominios válidos, condiciones de borde y redondeo recomendado para aplicaciones técnicas.

Definición de variables

- A: valor parcial (parte del total). Debe ser ≥ 0 y, según contexto, ≤ T.

- T: total o universo de referencia. Debe ser > 0 para evitar división por cero.

- P: participación porcentual (0 ≤ P < ∞; en la práctica, 0 ≤ P ≤ 100 si A ≤ T).

- R: resultado final redondeado según precisión deseada (n decimales o reglas de significancia).

Propiedades y restricciones

Si A = 0 entonces P = 0. Si A = T entonces P = 100%. Si A > T el porcentaje excede 100% y puede interpretarse como sobreejercicio o proporción relativa.

En sistemas críticos valide T ≠ 0 y controle señales de entrada para evitar overflow o valores NaN en cómputos digitales.

Fórmulas y presentación visual interactiva con estilos

Mostramos las fórmulas fundamentales utilizando una representación tipográfica y bloques estilizados para facilitar lectura técnica.

Cada fórmula incluye explicación de variables y rangos típicos, además de recomendaciones de redondeo y validación.

A = parte (ej.: ventas de producto A), T = total (ej.: ventas totales), P = porcentaje resultante.

Error relativo: Erel = Eabs / |Pref| (si Pref ≠ 0)

Valores típicos por variable y recomendaciones de precisión

Valores comunes en aplicaciones financieras: T desde cientos a millones; A desde unidades hasta fracciones; usar doble precisión flotante.

Para KPI usar 1 o 2 decimales; para mediciones científicas usar 3–6 decimales según incertidumbre y normas metrológicas.

- Rangos típicos:

- T en contabilidad: ≥ 1

- A en inventario: entero o decimal con 2 decimales

- P resultados KPI: 0–100 con 2 decimales

- Precisión recomendada:

- Reportes públicos: 2 decimales.

- Auditoría interna: 3 decimales.

Tablas responsivas de participación porcentual — valores más comunes

Tablas con frecuencias y participaciones porcentuales para distintos totales y partes habituales en operaciones y reportes.

Las tablas son adaptables a pantalla pequeña y de escritorio, con encabezados claros y celdas legibles.

| Total (T) | Parte (A) | Porcentaje (P) | Observación |

|---|---|---|---|

| 100 | 25 | 25.00% | Ejemplo sencillo; útil para porcentajes básicos |

| 1,000 | 123 | 12.30% | Ventas por producto |

| 10,000 | 1,234 | 12.34% | Muestras en análisis estadístico |

| 500 | 625 | 125.00% | Caso de A>T, excedente o error de entrada |

| 3 | 1 | 33.33% | División proporcional en partes iguales |

| 7 | 2 | 28.57% | Ejemplo con redondeo periódico |

| 250,000 | 37,500 | 15.00% | Macroeconomía o presupuesto sectorial |

Tabla extendida: distribución y sumatorias

Ejemplo de múltiples partes Ai y sus porcentajes Pi que suman 100% tras aplicar corrección de redondeo.

Se muestra cómo distribuir el residual para asegurar que ΣPi = 100% en informes oficiales.

| Ítem | Ai | Pi (sin redondeo) | Pi (2 dec.) |

|---|---|---|---|

| Producto A | 123 | 12.345678% | 12.35% |

| Producto B | 877 | 87.654322% | 87.65% |

| Total | 1,000 | 100.000000% | 99.99% (ajuste requerido) |

| Ajuste por residuo | — | — | +0.01% redistribuida a mayor pi |

Algoritmos prácticos para implementación robusta

Pasos de validación y manejo de excepciones al calcular porcentajes en aplicaciones reales y sistemas críticos.

Incluye control de cero en el denominador, detección de overflow y estrategias de redondeo y normalización.

- Validar entradas: comprobar que T > 0 y A ≥ 0; si A > T, marcar excepción o permitir según política.

- Calcular Praw = (A / T) × 100 con doble precisión.

- Redondear a R decimales según requerimientos (p. ej., R = 2 para reportes financieros).

- Si existe un conjunto de partes, sumar Pi y calcular residuo = 100 − ΣPi_redondeados; distribuir residuo mediante Largest Remainder o algoritmo de ajuste contable.

- Registrar metadatos: timestamp, precisión, input hashes para trazabilidad y auditoría.

Ejemplos del mundo real — caso 1: reporte de ventas por producto

Empresa vende tres productos; se requiere porcentaje de ventas por producto respecto ventas totales del mes.

Mostramos cálculos paso a paso, redondeo a 2 decimales y ajuste para que la suma sea exactamente 100%.

Paso 1: datos

Producto A = 45,230; Producto B = 123,560; Producto C = 31,210. Total T = 200,000.

Paso 2: porcentajes sin redondeo

PA = (45,230 / 200,000) × 100 = 22.615% → 22.615000%

PB = (123,560 / 200,000) × 100 = 61.780% → 61.780000%

PC = (31,210 / 200,000) × 100 = 15.605% → 15.605000%

Paso 3: redondeo a 2 decimales

PA = 22.62%, PB = 61.78%, PC = 15.61%.

Paso 4: verificación de suma

ΣPi = 22.62 + 61.78 + 15.61 = 100.01% → residuo = −0.01% (exceso de 0.01%).

Paso 5: ajuste (Largest Remainder negativo)

Identificar el componente con mayor fracción residual sin redondear: fracciones residuales fueron 0.005, 0.000, 0.005 → priorizar criterios comerciales (por ejemplo, restar 0.01% del producto con menor impacto: Producto B).

Resultado final tras ajuste: PA = 22.62%, PB = 61.77%, PC = 15.61% (Σ = 100%).

Ejemplos del mundo real — caso 2: análisis de inventario con partes > total

Inventario inicial T = 500 unidades declarado; conteo físico A = 525 indica sobregiro o error de registro.

Interpretación técnica: A > T produce P = 105%, requiere conciliación y auditoría para corregir T o explicar exceso.

Cálculo:

P = (525 / 500) × 100 = 105.00%

Acciones recomendadas:

- Reconciliar registros contables y movimientos recientes (devoluciones, errores de entrada).

- Recontar físicamente y verificar lotes.

- Si el exceso es legítimo, actualizar el total T oficial y recalcular reportes; documentar justificantes.

Validación numérica y tests unitarios recomendados

Casos de prueba esenciales para asegurar que la calculadora funciona en todos los escenarios prácticos.

Incluye pruebas de límite, entradas inválidas y normalización de sumatorias en grupos de partes.

- Test 1: A = 0, T = 100 → P debe ser 0.00%.

- Test 2: A = T → P debe ser 100.00%.

- Test 3: T = 0 → debe lanzar excepción o mensaje de error manejable.

- Test 4: múltiples Ai con redondeo; comprobar ΣPi = 100% tras ajuste.

- Test 5: A > T → P > 100%; verificar que sistema marque alerta y registre diferencia.

Buenas prácticas de presentación y accesibilidad

Formato de tablas con contraste elevado, celdas con texto alternativo y estructura semántica para lectores de pantalla.

Implementar validaciones de formulario para entradas numéricas, límites y mensajes de error claros y localizados.

- Utilizar contrastes de color ≥ 4.5:1 para texto y fondo.

- Proveer etiquetas claras para campos numéricos y unidades.

- Permitir configuración regional en separador decimal y miles.

- Registrar accesibilidad de teclado y foco visible para controles interactivos.

Fuentes, referencias normativas y enlaces de autoridad

Referencias a estándares y recursos técnicos para cálculos, metrología y prácticas contables.

Enlaces a organismos internacionales y guías prácticas para auditoría de datos porcentuales.

- ISO/IEC 80000 (magnitudes y unidades) — para normalización de medidas.

- IFRS (Normas Internacionales de Información Financiera) — para presentación de porcentajes en estados financieros.

- National Institute of Standards and Technology (NIST) — guías de metrología y exactitud de medidas.

- OECD guidelines on data quality — prácticas para asegurar la calidad de series porcentuales en estadísticas.

Recursos en línea de autoridad: sitio del NIST, sitio de IFRS Foundation y documentos ISO correspondientes para estándares aplicables.

Consideraciones adicionales y extensiones funcionales

Técnicas para integrar la calculadora en pipelines de datos y hojas de cálculo empresariales con trazabilidad.

Automatización de ajustes por redondeo, exportaciones en CSV y hooks para auditoría y alertas.

- Registro de metadatos: usuario, timestamp, versión del algoritmo, precisión aplicada.

- API REST: endpoints para calcular P, inversa y validar conjuntos de partes con sumatoria normalizada.

- Soporte para formatos numéricos internacionales (coma/punto decimal) y localización.

Resumen operativo y checklist para despliegue

Checklist técnico para implementar una calculadora de participación porcentual gratuita en producción.

Incluye validaciones, tests, requisitos de accesibilidad y políticas de auditoría.

- Validación de entradas y control de errores (T > 0, A ≥ 0).

- Implementación de funciones básicas: calcular porcentaje, inversa y normalización de conjuntos.

- Pruebas unitarias y de integración con casos límite.

- Mecanismo de ajuste por redondeo y documentación del criterio.

- Registro de metadatos y trazabilidad para auditoría.

- Revisión de accesibilidad y adaptabilidad en móviles y escritorio.

Con esta guía técnica puede diseñar, auditar e integrar una calculadora de participación porcentual que sea gratuita, robusta y conforme a buenas prácticas internacionales.